全額損金保険のキャッシュフロープラン

中小企業は、多くの場合社長個人の信用や営業力により、経営が成り立っています。そこで、経営者に万一のことがあった場合でも、事業を円滑に継続するための資金を準備しておくことが必要です。これを事業保障資金と呼びます。

これとは別に会社のキャッシュ不足にも備えなければなりません。つまり、企業存続のために利益を繰り延べて、平準化し、簿外に資金を蓄積する必要があります。これを含み資産の形成と呼びます。含み資産の形成こそがキャッシュフローを充実させることができ、いまキャッシュフローを重視した経営が求められています。

オーナー経営者にとって必要な資金対策は?

オーナー経営者にとって、不況時の厳しい環境の中で企業の安定性や事業の存続を図るためには、リスクを認識し、不測の事態に備えて、外部機関に頼ることのない、資金準備が必要となります。どのようにすれば資金対応が効率的に準備できるのか。資金のなかに保険契約というダムを作っておくということです。含み資産というダムに計上され、万一のときには解約により現金や益金としてキャッシュの流入をもたらしてくれます。

利益よりキャッシュ(手元資金を残す)

利益は、会計処理や会計方針の違いによって、帳簿上に違いが出ますし、その違いが利益額の増減につながり、経営状態を見えにくくしてしまいます。 しかし、キャッシュフローは、唯一、お金の流入と流出の事実に基づいて計算され、処理や方針の違いで変えようがありません。

保険契約における保険給付金や解約返戻金(かいやくへんれいきん)は財務活動によるキャッシュフローに有効な資金繰りの手段となります。

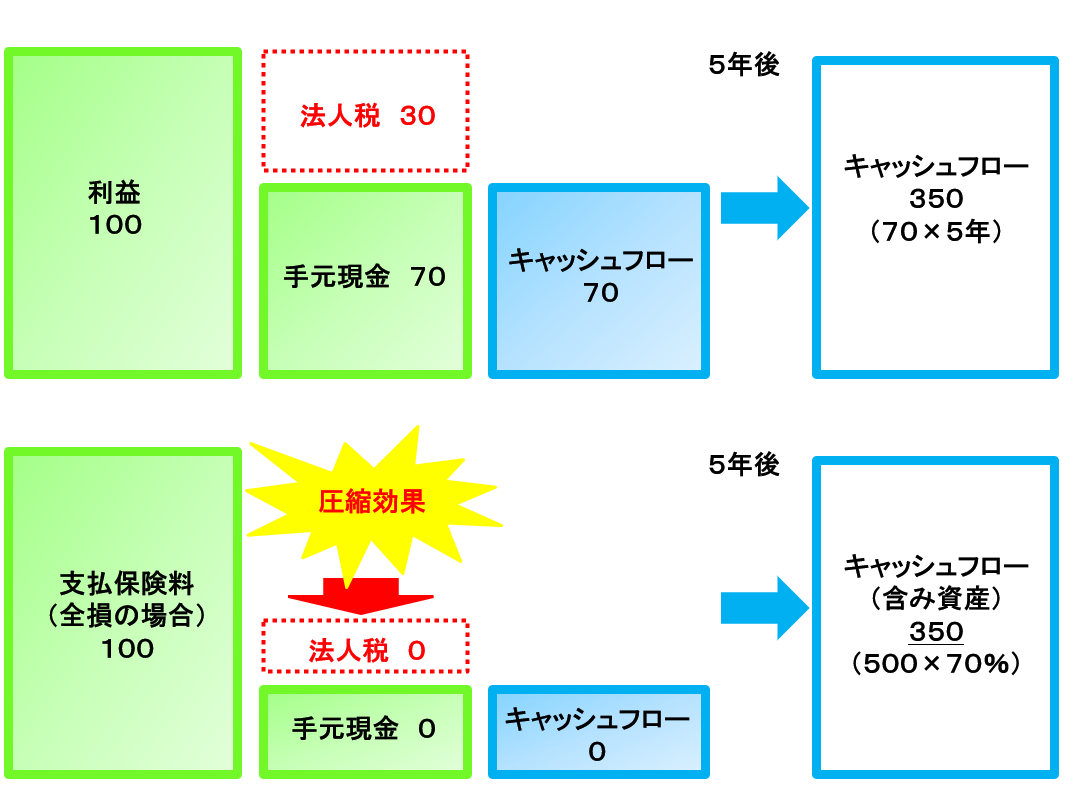

生命保険(全額損金)の財務上の効果

*実効税率30%で計算

全額損金保険における外部留保効果について(含み資産)

会社が、支払保険料が損金算入されるタイプの生命保険に加入した場合、支払った保険料のうち損金処理される部分に対応する解約返戻金は、バランスシート上においては資産計上されず、いわゆる含み資産を形成することになります。

すなわち、保険料として支払ったキャッシュ(現金)がまるまるオフバランスされている状態ということができます。(外から資金を留保していることが見えない)

財務的な視点から見れば、貸借対照表(B/S)に資産計上されず、外部の生命保険会社に積み立てられている資金であるにもかかわらず、解約あるいは契約者貸付によってのみ、帳簿上にキャッシュとして現れ、いつでも会社資金として活用できるという特殊な特徴を持っています。

公共事業入札業者など赤字決算だと入札に参加できない企業などには、有効なキャンシュフロー対策といえます。

税金を当期に払った後の内部留保と節税対策向けの生命保険を活用した場合の違いはこちらを参照ください⇒『剰余金と含み資産(含み益)』

シュミレーションを見てみると、実質的には、あくまで『利益の繰り延べ』に過ぎないかもしれません。もちろん、黒字の期間に損金系の生命保険を解約した場合は、課税されてしまうので、結局、節税にはならないよね~と考えられる経営者、または税理士の先生がおられるかもしれません・・・。

しかし、多くの中小企業においては、毎年、利益を生み出し続ける企業はあまりないのではないかと思います。

やはり、5年先まで業績が見えないから、今期の利益を先延ばしして、いざというときの使うのも解決策の一つかもしれません。もちろん、万一の場合は保障が付帯されているので、もっと具体的に、自社を想定して実質投資効果を聞きたい、どれくらいの効果を生み出せるのか、決算で利益が出たので、全損保険を検討しているので仕組みを教えてほしい、導入に関する詳細については、コンサルタントにお聞きくださいませ。

現在、全額損金型保険の一括見積レポートを無料でご提供しております。ご希望の方は下記お問い合わせからお申込みくださいませ。

詳しくは「コンサルタント」にお聞きくださいませ。

日本で数人しかいない法人保険に精通したプロの節税スペシャリストです。

本サイトでご紹介しているスキームを全て実行できるのは、御紹介するコンサルタントだけです。

御相談の流れ

1.メールもしくはTELにてお申込

まずはメールかTELでお問合せください。

↓

2.コンサルタントのご紹介

担当するコンサルタントより24時間以内にご連絡させていただきます。

↓

3.ニーズの把握。ご説明

まずは、貴社の状況を把握するため、現状や希望をお聞かせください。

貴社に合わせたコンサルティングを行うため、原則面談にてお話を伺わせていただきます。

その後節税方法やシミュレーションについてご説明させていただきます。

ご納得いただけましたら、手続きを進めさせていただきます。

お急ぎの場合、最短1日での節税手続きも可能です。

日本全国対応!

こんなお得な情報も聞けます・・・

◇ 社会保険料はそのままに役員報酬を増やす方法を教えます!

◇ 法人個人の支出はそのままに社会保険料を減らし、同時に手取額を増やす方法を教えます!

◇無料で医療費を手に入れる方法を教えます!

◇0円で実行できる経費削減する方法を教えます!

きっと満足していただける最新情報をお届けできると確信しております。

お気軽にお問合せください。

無料相談のお問い合わせフォームはこちらです。