「手当」を支給している社長は意外と少ない!?

これは、「報酬名目」を変えて社長の手取りを最大化する方法です。オーナー企業では従業員には「通勤手当」を払っていても、社長や親族役員には「通勤手当」を払っていないケースがあります。ところが、会社と自宅が別で通勤の必要があるのなら、これは “損”していることになります。なぜなら、「通勤手当」を支給することは次のメリットがあるからです。

1.社長の非課税手当になる(月10万円上限)

2.会社にとって経費になる

3.消費税の節税になる(通勤手当=課税仕入れ)

よって、「社長・親族役員に通勤手当を支給していない」のであれば、役員報酬を下げて「通勤手当」を支給する、あるいは、報酬名目を「通勤手当」として分けて支給すれば、社長の手取りは増えることになるのです。例えば次のケースです。いずれも会社が支払う金額は同じです。社長の報酬額面も同じです。

A 報酬60万円 + 通勤手当0円

B 報酬57万円 + 通勤手当3万円

しかし、Aは「報酬60万円」で所得税・住民税が計算されるのに対して、Bは「報酬57万円」で計算されます。つまり、その差がそのまま“手取り増”につながるのです。さらに、「通勤手当」として支給すると、会社にもメリットがあります。法人の消費税では役員報酬は“課税仕入れの対象外”です。

よって、いくら役員報酬を払っても消費税は安くなりません。ところが、「通勤手当」は違います。「通勤手当」は消費税の“課税仕入れ”になるからです。つまり、「通勤手当」を支給すれば消費税の軽減にもなるということです。消費税率が10%になれば、さらに軽減額が大きくなるわけです。

では、いくらまでなら「通勤手当」を非課税にできるのか?

それは、通勤方法によって異なります。交通機関を利用している場合の限度額は月10万円まで、マイカー通勤は社長の自宅と会社との距離によって限度額が変わってきます。

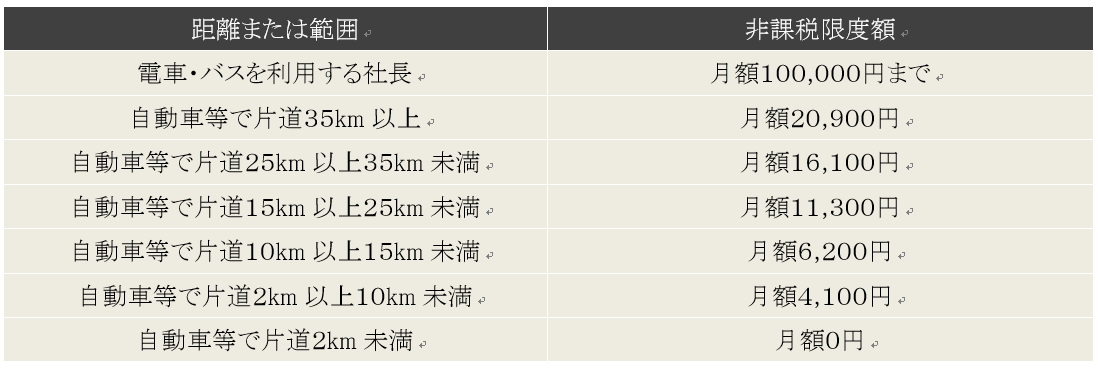

【「通勤手当」の非課税限度額】

例えば社長の自宅が会社まで片道15km以上あって自動車で出社するなら年135,600円を通勤手当として支給してもOKだということです。仮に、親族役員がいるのなら同額を“別枠”で使えます。これで受け取る本人は所得税・住民税が軽減され、支払う会社側は通勤手当の分だけ消費税を節税することができるわけです。ならば、通期手当を活用しない手はないのではないですよね。

なお、「通勤手当」は扶養の範囲内で収入を得ようとする社長の配偶者にも使うことができます。扶養の範囲内では通常103万円までしか働けませんが、通勤手当の非課税枠を利用すると上記のケースでは116.5万円程度の収入を得られることがあるからです。「103万円を少し超えてしまったがどうしよう・・・」というときには便利な手当です。