会社法人への個人宅売却による効果

これは社長の持ち家(土地・建物)を会社に売却し、以後は会社から賃貸して住み続ける方法です。契約関係が多少面倒ですが、“社長の手取りを最大化する”という点では「借り上げ社宅制度」より高い効果を発揮します。契約関係が面倒といっても自作自演(持ち家を自社に売却する)です。社長がその気なら実行できる方法です。住宅ローンが完済している、もしくは残債が少額なら検討する価値があります。

■ 個人宅を会社に売却するには?

オーナー企業の会社と社長との取引についてはどうしても税務署による「同族会社の行為計算の否認」という問題がつきまといます。それは会社への自宅売却でも同じです。そこで、社長の“恣意性”が入らないよう、合理的な売却価格を決めることが必要になってきます。

【土地の評価方法】

土地の価格は「一物四価」と呼ばれ、「公示地価」「実勢価格」「路線価」「固定資産税評価額」という4つの価格があります。すべて同じ土地に対する価格なのですが、それぞれの金額は次のように異なります。

公示地価: 「公示地価」とは地価公示法に基づき、国土交通省が、毎年1月1日時点における標準地の正常価格を3月に公示するものです。つまり、「この土地はこれくらいの価格で売り買いするのが適正ですよ」と国が示すガイドラインのようなものです。公示価格はインターネットで確認できます。

○ 公示価格、売買事例 http://tochi.mlit.go.jp/kakaku

実勢価格: 「実勢価格」は実際に売買が成立した価格のことです。いわゆる、市場価格であり、「公示地価より安く売ってしまった」「公示地価より高く買ってしまった」などの売り手と買い手の実情が反映されるのが特徴です。

路線価: 「路線価」とは相続税の計算をする時に使用するものです。毎年7月1日に国税局・税務署で公表されます。路線価は、公示地価・実勢価格や、不動産鑑定士などの専門家の意見も取り入れながら、公示地価の80%程度を目安に決定されます。路線価はインターネットで確認できます。

○ 路線価 http://www.rosenka.nta.go.jp/

固定資産税評価額: 「固定資産税評価額」は固定資産税の計算をするときに使用するものです。「固定資産評価基準」という国が定めたガイドラインに基づき市町村が決定します。土地は公示地価の約70%、建物は建築費の約50~70%が評価額になります。評価は原則3年毎に見直されます。

○ 固定資産税評価額は『固定資産税通知書』か『固定資産評価証明』を確認します。

このうち不動産取引でよく使われるのが「実勢価格」「路線価」「固定資産税評価額」です。概ねそれぞれの価格は次のとおりになります。会社への自宅売却の際は「路線価」を参考にすれば問題とされないでしょう。「路線価」は国税局が決めた価格ですし、金融機関の担保評価にも使われています。

実勢価格 > 路線価 >固定資産税評価額

【建物の評価方法】

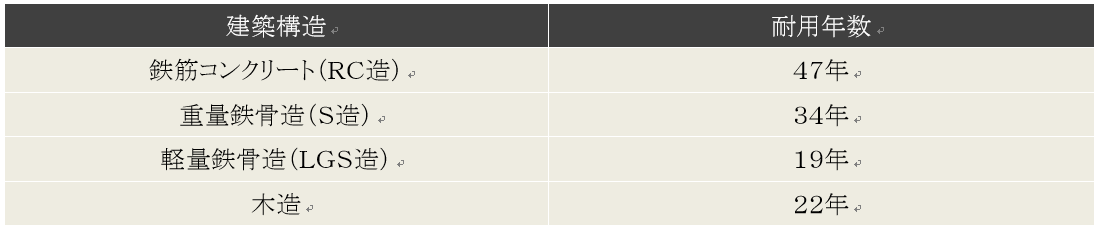

建物の評価方法は大きく「積算評価」と「固定資産税評価額」の2つあります。「積算評価」はおもに金融機関で用いられる評価方法です。新築価格から建物の経過年数によって減価した分を引いて再調達価格を求めます。ただし、この方法では建物の法定耐用年数が切れたら評価が「0円」になってしまいます。つまり、「積算評価」では築22年以上経過している木造物件の評価は「0円」になるのです。

一方、「固定資産税評価額」では建物の法定耐用年数が切れていても評価が出ます。以下は築22年以上経過している木造アパートのものです。ご覧のとおり、建物に294万円の評価で出ています。よって、建物の評価には「固定資産税評価額」を採用します。これもまた課税当局が決めた金額ですから、ツッコミが入る可能性は少ないでしょう。

以上、土地は「路線価」で、建物は「固定資産税評価額」で売買価格を計算する。こうすれば対外的に社長の恣意性を入れることなく、合理的な売却価格を設定したことになります。

さて、この方法のキモは2つあります。ひとつは【①売却代金を分割受取りする】、もうひとつは【②会社法人から「社宅」として借りる】です。この2つで社長の手取りを最大化していくのです。ここでは自宅について土地は「路線価」で、建物は「固定資産税評価額」で売買価格を計算した結果、土地1,100万円、建物400万円の合計1,500万円の売却価格になったとしましょう。建物は築23年の木造住宅とします。

■ ①売却代金を分割受取りする!

会社が社長の自宅を買い取る価格は1,500万円です。会社法人に潤沢な資金的余裕があれば1,500万円を一括で社長に支払っても良いのですが、それは現実的ではありませんし、この方法のメリットも薄れてしまいます。そこで、どうするか。社長は会社から自宅の売却代金を分割受取りするのです。

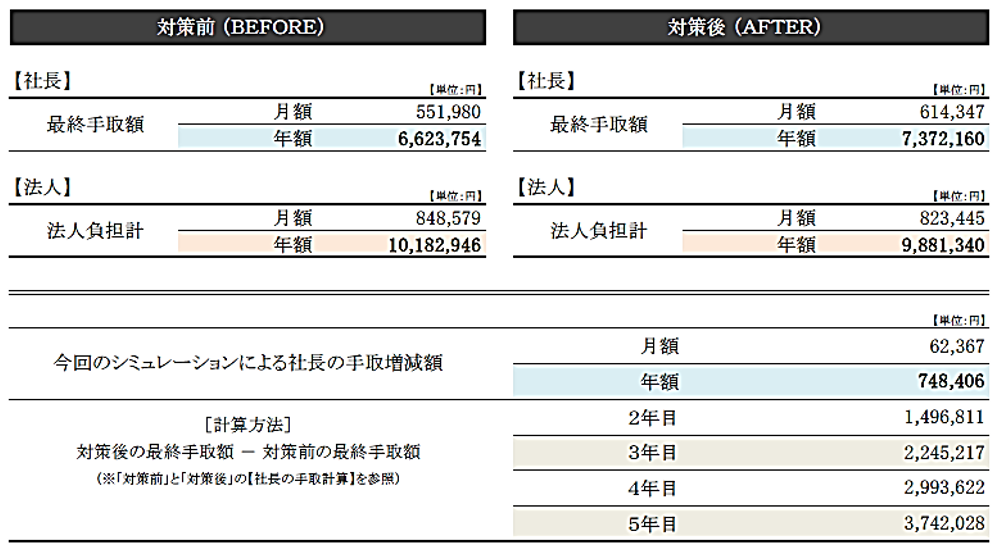

そうすることで、「税」と「社会保険料」を削減して手取りを最大化していきます。例えば、1,500万円の売却代金を3年分割で1年あたり500万円受け取ったとします。一方、社長の役員報酬は900万円です。向こう5年間は300万円の売却代金を社長は受け取れますので、その分だけ減額して5年間は役員報酬を600万円にしたとしましょう。もうこの時点でメリットがあると分かりますよね。

【対策前:役員報酬900万円】と【対策後:役員報酬600万円+売却代金300万円(×5回払い)】とで手取りを比べてみましょう。5年間で簡易計算してみます。すると、社長の手取りはこう変化します。

【対策前と対策後の社長の手取り変化】

※住民税(昨年)540,000円で計算 ※給与所得控除+基礎控除+社会保険料控除で計算 ※社会保険料は40歳以上で計算

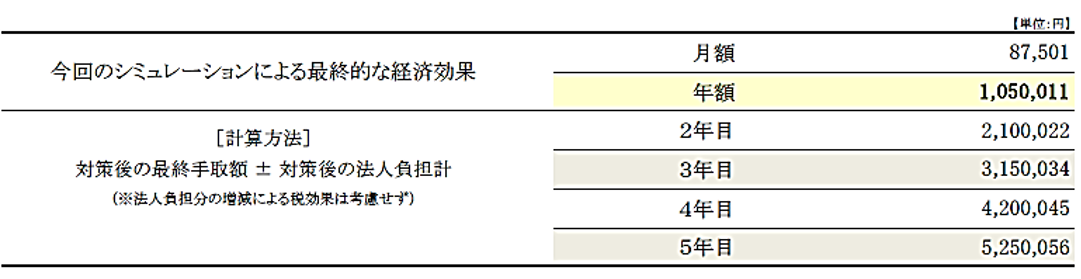

ご覧のとおり、【対策前】と【対策後】とでは社長個人の手取りは「年額748,406円」アップします。これは役員報酬を下げて「税金」と「社会保険料」を削減したことによる経済効果です。この効果は5年間続きますので、5年間では「累計3,742,028円」にもなるわけです。

尚、5年間にわたって社長が300万円を個人宅売却代金として受け取っても、そこには「税金」も「社会保険料」もかかりません。売却時に土地は「路線価」で、建物は「固定資産税評価額」で売買価格を計算していれば、ほぼ間違いなく自宅売却は「譲渡損失」が生じることになるからです。その結果、「累計3,742,028円」はそのまま社長個人の手取り増となるわけです。

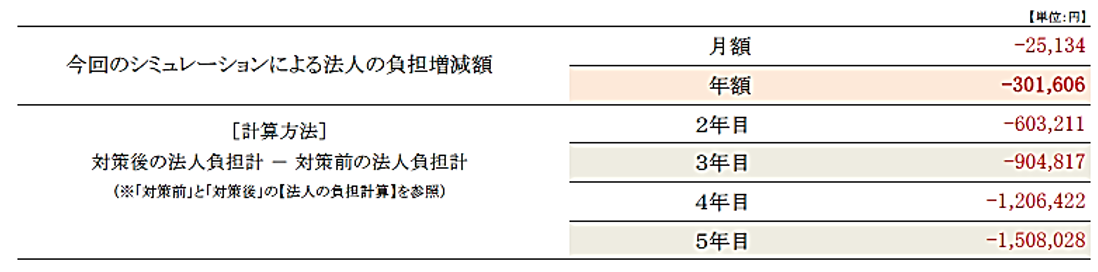

一方、会社にしても人件費と社会保険料(法人負担分)の削減分のキャッシュアウトが減少します。その額は「年間301,606円」です。5年間では「累計1,508,028円」になります。すなわち、社長、会社ともに手元に残るキャッシュが増えるというわけです。

■ ②会社法人から「社宅」として借りる!

さらに、社長の個人宅を売却して所有権の変更登記が完了すれば、それまでの社長の自宅は名実ともに会社の保有資産になります。その後は、会社から旧自宅を「社宅」として社長に貸し出します。その際は会社と社長とで賃貸借契約書を締結します。賃料設定については「借り上げ社宅」の項を参照ください。

では、この手続きでどんなメリットがあるのか?

まずは【社長個人】の側から見ていきましょう。それまでは自宅でしたから当然、固定資産税、火災保険料、修繕費などは「税金」と「社会保険料」を負担した後の“社長個人の手取り”から支出していたわけです。しかし、今後はいずれも【会社法人】の経費で支払うことになります。結果、それらの支出分だけ社長の手取りが増えたことになります。

一方、【会社法人】の側です。固定資産税、火災保険料、修繕費を経費化できるのはもちろん、ここに新たに建物について「減価償却費」を計上することができるようになります。今回のケースでは土地1,100万円、建物400万円の合計1,500万円の売却価格で、建物は築23年の木造住宅です。

土地代1,100万円は「減価償却費」を計上できませんが、建物代400万円は「減価償却費」を計上できます。しかし、建物は築23年で木造の法定耐用年数22年をすでに経過してしまっています。その場合はどうなるのかというと、耐用年数が切れた建物でも税法上は「4年間」で償却できるのです。

つまり、建物400万円÷4年間=1年当たり100万円の「減価償却費」を計上できて法人税の節税になるということです。ここでは「減価償却費」の計算方法は省略します。とにかく建物については法定耐用年数を経過していても、「減価償却費」を計上できると覚えておいてください。

○ No.5404 中古資産の耐用年数(国税庁タックスアンサー)

http://www.nta.go.jp/taxanswer/hojin/5404.htm

■ 自宅売却に関わる付随費用

自宅売却に関わる付随費用について触れておきます。通常、不動産取引には「①仲介手数料」「②登録免許税」「③不動産取得税」「④印紙税」「⑤司法書士報酬」「⑥固定資産税・都市計画税の精算金」の6つの付随費用がかかります。しかし、これは市場取引の場合ですので、「①仲介手数料」「⑥固定資産税・都市計画税の精算金」はノーカウントで考えます。

②登録免許税

所有権移転登記の際に納める税金です。登録免許税の計算のもとになる固定資産税評価額とは、土地と建物の固定資産それぞれに付されている金額で、不動産を管轄する市区町村が価格を決定しています。例えば、固定資産税評価額1,500万円の物件の所有権移転登記なら15万円になります。

登記事項:所有権移転登記

登録免許税の計算式:固定資産税評価額×1%

③不動産取得税

不動産を購入した際に納める税金です。購入後、忘れたころに納税通知が届きます。概ね不動産の取得から3ヶ月~6ヶ月程度です。例えば、固定資産税評価額が土地1,200万円、建物300万円なら土地が18万円、建物9万円、計27万円となります。

土地:固定資産税評価額 × 1/2 × 33%

建物:固定資産税評価額 × 3%

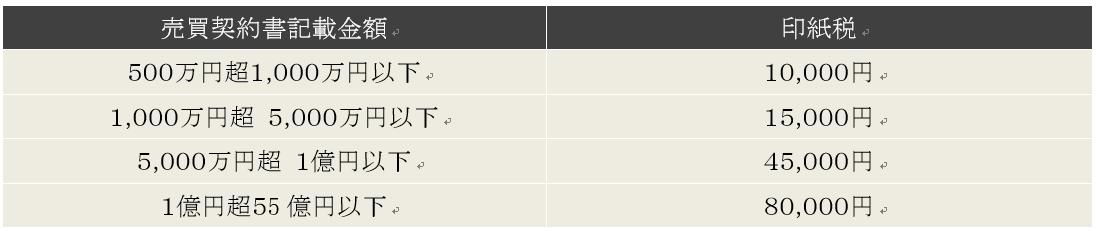

④印紙税

不動産の売買契約書に貼る印紙の代金です。印紙税は契約書1通ごとに課税されますので、売主用・買主用に契約書を2通作成した場合はそれぞれ課税されます。なので、契約書を1通だけ作成し、会社が原本を保有し、社長がコピーを保有するという方法により印紙税を節約できます。

⑤司法書士報酬

所有権移転登記・抵当権設定登記の申請手続きを依頼する司法書士への手数料です。相場は6~8万円くらいです。

以上を考慮すると、売却価格1,500万円では約50万円程度の付随費用がかかることになります。これは買い手である【会社】が負担する費用です。この付随費用は唯一のデメリットといえます。ただし、いずれも経費化できますし、先述した経済効果を考えたら初年度で十分オツリが来るでしょう。

御相談の流れ

1.メールもしくはTELにてお申込

まずはメールかTELでお問合せください。

↓

2.コンサルタントのご紹介

担当するコンサルタントより24時間以内にご連絡させていただきます。

↓

3.ニーズの把握。ご説明

まずは、貴社の状況を把握するため、現状や希望をお聞かせください。

貴社に合わせたコンサルティングを行うため、原則面談にてお話を伺わせていただきます。

その後節税方法やシミュレーションについてご説明させていただきます。

ご納得いただけましたら、手続きを進めさせていただきます。

日本全国対応!

こんなお得な情報も聞けます・・・

- 支払1回だけの決算対策を行うことができます!

- 生命保険を100%損金にする方法教えます!

- 社会保険料はそのままに役員報酬を増やす方法を教えます!

- 法人個人の支出はそのままに社会保険料を減らし、同時に手取額を増やす方法を教えます!

- 無料で医療費を手に入れる方法を教えます!

- 相続対策を低い税率で実行できる方法を教えます!

- 無税で相続・贈与できる方法を教えます!

- 0円で実行できる経費削減する方法を教えます!

きっと満足していただける最新情報をお届けできると確信しております。

お気軽にお問合せください。

(*お電話でのお問い合わせの場合、必ず法人名をお伺いさせていただきます。個人の方は本スキームは効果がありませんので、ご了承くださいませ)