「借金」を返済して社長の手取りを増やす!

オーナー企業では会社から社長に金銭の貸付を行っているケースが頻繁に見受けられます。帳簿上は「役員貸付金」として計上されている勘定項目です。計上理由は「一時的な役員報酬の代わりとした」「会社では落とせない支払いの立て替えや仮払いをした」など様々です。しかし、「役員貸付金」は“いずれ解決しなければいけない問題”です。なぜなら、「役員貸付金」には税務面で諸問題が付きまとうからです。

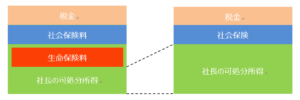

支払利息に法人税がかかる: 税務上、会社から社長に対する金銭貸付には「利息計上」が必要とされています。平成27年度の認定利息は1.9%ですが、それ以前に金銭消費貸借契約を締結しているなら契約締結時の利率になります。利息分は会社の収益になりますので、余計な法人税等を負担することになります。利息を払う社長にしても「税」と「社会保険料」を引かれた手取りから払うことになります。

いずれは返済しなければいけない: オーナー企業では会社と社長のサイフは一体なので、「返済しなくても問題ない」と考えている社長もいます。しかし、「そうは問屋が卸さない」というのが税務署の見解です。これを許してしまえば、役員報酬を支給してわざわざ税負担する人が誰もいなくなるからです。

債権放棄は許されない: だったら、「会社が債権放棄すればいいのでは?」「最後は会社を清算してしまえばいいのでは?」と誰もが考えます。しかし、法人税法では「貸し倒れ損失」を損金算入できるケースが厳しく制限されています。その相手が社長なら「役員貸付金=役員賞与」の議論になるでしょう。否認されたら計上した「貸し倒れ損失」は損金不算入で法人の課税対象になります。社長にも所得税や住民税がかかってきます。また、仮に債権放棄できても、社長個人に対する課税は逃れることができません。社長が税金を払えなければ、今度は債権者が「会社→国」に変わってしまいます。

金融機関からの資金調達が難しくなる: 帳簿上に「役員貸付金」が多額に計上されていれば、どこの金融機関でも100%問題視します。「役員貸付金」は金融庁の融資マニュアルにも要注意項目として記載されています。よって、借入などの審査の際には間違いなくマイナス作用が働きます。建設業や土木業では経営審査事項の評点にも悪影響となるでしょう。

■ 社長の「役員貸付金」を解消する4つの方法

以上のように「役員貸付金」についてはポジティブな内容ではありません。「役員貸付金」を放置しておくと、将来的に社長と会社の手元に残るキャッシュを減らす要因にもなってしまいます。ではどうすれば「役員貸付金」を解消できるのかというと、一般的な解決方法は大きく4つあります。

①役員報酬から返済する

王道は役員報酬から返済する方法です。しかし、この方法では当然、役員報酬から「税」と「社会保険料」を負担した後の“手取り”から返済することになります。手取りが減るのは嫌だからといって役員報酬を増額すれば、「税」と「社会保険料」の負担がさらに増加してしまいます。

②社長個人の資産を売却する方法

社長の個人資産を会社に売却し「役員貸付金」と相殺する方法です。通常、資産を売却すると社長には譲渡所得税がかかります。先述の「自宅売却」の手法ならたいてい自宅売却時に「売却損」が発生するため譲渡所得税をかけずに、自宅売却代金から「役員貸付金」を返済可能です。しかし、自宅の売却代金を「役員貸付金」の返済に充当すれば“単に【会社】に自宅を売却しただけ”で終わってしまいます。

③社長個人が借金して返済する方法

社長個人が金融機関等から借入を行って「役員貸付金」を精算します。しかし、この方法では社長個人の負債が増えてしまいます。余計な利息負担も発生します。「金融機関から融資を受けたい」などの必要に迫られた理由がない限り、ふつうは個人で負債を抱えようとは思わないのではないでしょうか。

④○○で相殺する方法

1番現実的な方法です。○○で「役員貸付金」を相殺するわけです。もちろん相殺といっても、

この方法では次の2つの選択肢があります。いずれも「○○」をからめることで、さらに低コストで借金を帳消しにできます。その他の①~③の方法と違って、最後には低い税率へ移行することで、低い税制を活用して役員貸付金を相殺できるからです。ただし、この方法には時間がかかります。

以上、役員貸付金を解消する4つの方法をご紹介しました。いずれの方法にもデメリットがあります。ところが、です。①~④の方法のデメリットなしに「役員貸付金」を解消できる方法があるのです。それが、私どもの【とっておきの方法】です。②と③は論外として、私どもの【とっておきの方法】では「①役員報酬から返済する方法」と違って、余計な「社会保険料」を負担せずに「役員貸付金」を解消できます。さらに、「④○○で相殺する方法」とも違って、「役員貸付金」を解消できるのです。早ければ「5年」で解消できるでしょう。もちろん、退職金も減りません。

「役員貸付金」の解消でお困りならぜひ私どもにご相談ください。【とっておきの方法】を使って、社長の手取りを最大化するご提案をさせていただきます。

希望者には『社長の手取り最大化・節税対策完全ガイド』小冊子を無料プレゼント中です。下記申し込みフォームより申し込みくださいませ!

どうやって社長の手取りを増やしていくのか?

それを解説するのが、この小冊子です。以下のとおり、社長の手取りを最大化する方法は合計15手法あります。うまくすれば1つの手法だけで年間数十万円から数百万円の手取りを増やすことができます。全60ページ。ウェブ上では書き切れなった内容も詳細に網羅しています。また希望者には、無料診断報告書(全33ページ)と具体的な数値をシュミレーションも3社限定/月で無料提供中です。。

御相談の流れ

1.メールもしくはTELにてお申込

まずはメールかTELでお問合せください。

↓

2.節税保険コンサルタントのご紹介

担当する節税保険コンサルタントより24時間以内にご連絡させていただきます。

↓

3.ニーズの把握。ご説明

まずは、貴社の状況を把握するため、現状や希望をお聞かせください。

貴社に合わせたコンサルティングを行うため、原則面談にてお話を伺わせていただきます。

その後節税方法やシミュレーションについてご説明させていただきます。

ご納得いただけましたら、手続きを進めさせていただきます。

お急ぎの場合、最短1日での節税手続きも可能です。

日本全国対応!

こんなお得な情報も聞けます・・・

- 支払1回だけの決算対策を行うことができます!(必ずしも生命保険を使うわけではありません)

- 生命保険を100%損金にする方法教えます!

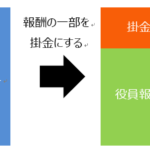

- 社会保険料はそのままに役員報酬を増やす方法を教えます!

- 法人個人の支出はそのままに社会保険料を減らし、同時に手取額を増やす方法を教えます!

- 無料で医療費を手に入れる方法を教えます!

- 相続対策を低い税率で実行できる方法を教えます!

- 0円で実行できる経費削減する方法を教えます!

- 自社株を90%圧縮することが可能です。

きっと満足していただける最新情報をお届けできると確信しております。

お気軽にお問合せください。