社会保険料を削減する3つの基本的手法

これは「報酬」に該当しないもので社会保険料を削減する方法です。社会保険で規定する「報酬」に該当しないものを会社から社長に支給することで、額面を変えずに社会保険料だけを削減できます。その社会保険料削減分だけ、社長の手取りが増えるというロジックです。

社会保険料の削減手法を考えるとき、重要なのは社会保険における「報酬」の定義を謳った以下の法律条文です。厚生年金保険法第3条でも同じ定義がされています。

| 報酬とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受ける全てのものをいう。ただし、臨時に受けるもの及び3月を超える期間ごとに受けるものはこの限りでない(健康保険法第3条) |

社会保険における「報酬」の定義がこのようになっていますので、社会保険料の削減では次の3つのカテゴリーで考える必要があります。

【1】 報酬の一部を引き下げて、労働の対償でないものに変える

【2】 報酬の一部を引き下げて、臨時に受けるものに変える

【3】 報酬の一部を引き下げて、3月を超える期間ごとに受けるものに変える

これらのうち、もっとも現実的なのが【1】を活用する方法です。【2】の報酬の一部を引き下げて、臨時に受けるもの(大入り袋など)に変えたとしても、金額的にはそう大きくできないでしょうから削減効果は限定的です。【3】の報酬の一部を引き下げて、3月を超える期間ごとに受けるものに変えると、「報酬」には該当しなくても「賞与」に該当しますので総報酬制により結局は保険料がかかることとなります。

そうなると、消去法で【1】がもっとも有力な削減手法になります。つまり、“労働の対償=報酬には該当しないものに会社から受け取れる金銭”を換える方法がベストだということです。例えば、「旅費規定」、「役員借入金」(とその支払利息)、「保証料」などがそうです。しかし、他にもあります。それがここでのテーマになります。

■ 「報酬」に該当しないもので社会保険料を削減する方法

「報酬」に該当しないもので社会保険料を削減する方法には2つあります。ひとつは『企業型・確定拠出年金』、もうひとつは『○○プラン』です。いずれもには社会保険料がかからないという点で社会保険料削減ツールとして有効です。(※なお、<「控除枠」を最大利用して社長の手取りを最大化する>で解説したのは『個人型・確定拠出年金』です。ここで解説しているのは『企業型・確定拠出年金』です。混同しないようご注意ください)

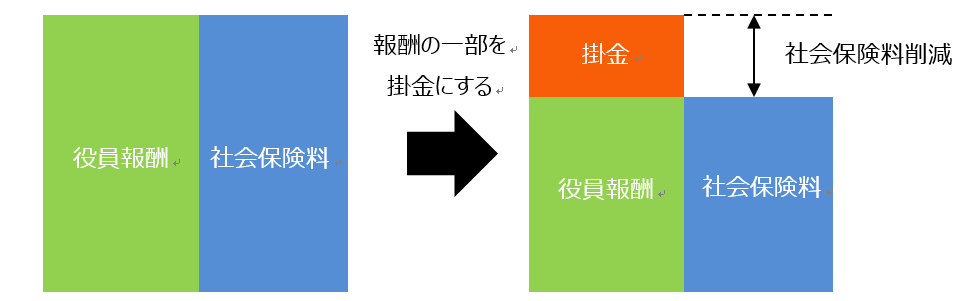

例えば、社長の役員報酬が月額60万円で、【個人】で『個人型・確定拠出年金』あるいは『生命保険』に毎月5万円加入すると、その掛金(保険料)は社会保険料を控除された後の手取りから支払うことになります。すなわち、役員報酬60万円に対して社会保険料がかかるわけです。

しかし、役員報酬60万円の一部として掛金(保険料)5万円を【会社】が負担するようにすると、その掛金(保険料)分を差し引いた55万円だけに社会保険料がかかることになります。結果として、掛金(保険料)の分だけ、社会保険料が削減できるというロジックです。ポイントは既存の役員報酬に上乗せして掛金(保険料)を拠出するのではなく既存の役員報酬の一部を掛金(保険料)とすることです。

ただし、『企業型・確定拠出年金』は掛金が「全額所得控除」、運用益が「非課税」といったメリットがある一方で、掛金限度額が「月額5.5万円まで(企業年金導入企業は2.75万円まで)」、年金は「60歳まで受け取れない」、加入期間中は「管理手数料がかかる」というデメリットもあります。とりわけ、痛いのは年金が「60歳まで受け取れない」ということでしょう。『企業型・確定拠出年金』には契約者貸付制度もありませんから、60歳までは資金が固定化してしまうことになります。

ところが、『○○プラン』には節税メリットはないものの、資金が長期にわたって固定化してしまうデメリットがありません。最短3年で積立原資を払い出しすることも可能です。

社会保険料の重い負担でお悩みなら、ぜひ私どもにお声掛けください。社長の手元キャッシュを最大化できる【とっておきのプラン】をご提案いたします。