会社から「保証料」を受け取る!

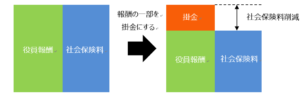

これは会社から「保証料」を受け取って社長の手取りを増やす方法です。中小企業では金融機関から借入をするときたいてい“代表者の連帯保証”を求められます。無担保・無保証で借入できるケースはごく稀です。事業性融資では「信用保証協会」を通して借入をすると金利とは別に「保証料」がかかります。それは信用保証協会が返済不能になったときに代位弁済してくれるからですが、社長だって同じです。会社の債務保証をしている場合は会社から「保証料」を受け取ることができるのです。そして、このことを利用すれば、社長の手取りを増やせる可能性があります。

■ 「保証料」には社会保険料はかからない

そのカラクリはこうです。【会社】が【社長】に「保証料」を払う場合は当然、経費になります。一方、「保証料」を受け取る社長にしても役員報酬ではありませんから社会保険料がかかりません。給与所得ではなくて、「雑所得」になります。「保証料」の算定基準としては信用保証協会を参考にすれば問題ないでしょう。

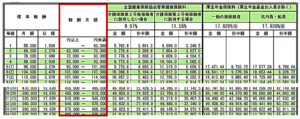

【参考】 東京都信用保証協会(責任共有保証料率表/一般保証)

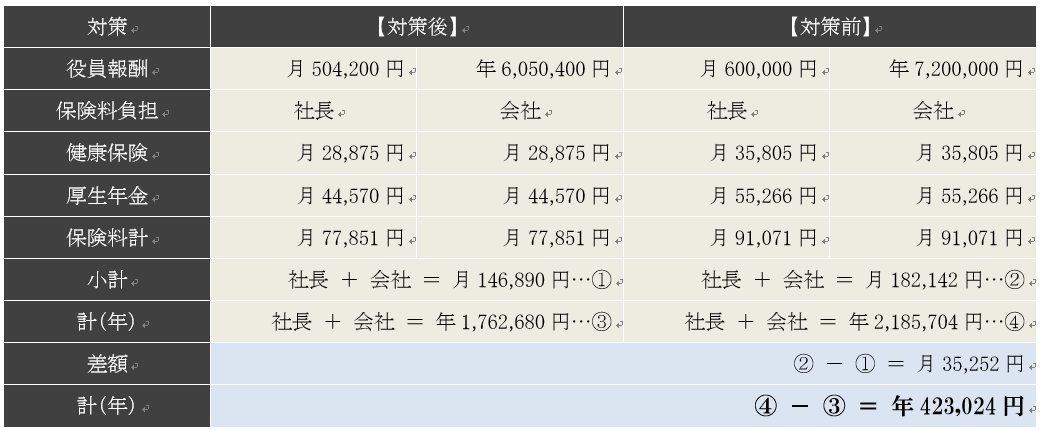

ここでは単純計算で考えてみます。会社で土地・建物を借入によって購入していたら融資額もそれなりでしょう。仮に、融資額が1億円として保証料1.15%とすれば年115万円もの収入になります。月換算で約9.58万円です。一方、現在の役員報酬の月額が60万円だとして、「保証料」の9.58万円分だけ役員報酬を下げて月額50.42万円にしたとします。すると、社会保険料の分だけ手取りが増えるロジックです。(※実際には毎月の融資残高×保証料率で計算します)

【役員報酬60万円と53.75万円の社会保険料】

| 「保証料率」の算定基準について

高額な保証料率を設定すると、役員に対する給与または賞与とされる可能性があります。過去の判例では保証料率を2%にして“否認”されたケースがあります。「では保証料率は何%ならいいのか?」については税務署は教えてくれませんが、税務署に確認したところ、信用保証協会の料率を参考にすれば問題ないとのことでした。結局、融資残高との兼ね合いなのだと思います。料率が高くても融資残高が少なければ、税務当局も“否認”したところで、それで徴収できる税額は微々たるものだからです。 |

このケースでは「保証料」には「雑所得」として課税されますが、その分役員報酬を下げていますので、社長の納税額については大して変わらないでしょう。一方、「社会保険料」は会社と社長とで年423,024円の削減につながるわけです。ちなみに、この方法も役員報酬の増額の代わりにも使えます。単純に役員報酬を増額すると比例して「社会保険料」の負担もアップしますが、「保証料」で受け取る分には社会保険料がかからないからです。なので、役員報酬の増額を決める前に検討する余地はあるでしょう。