貴社で加入している定期保険等に関する税制改正の影響

* 法人税基本通達9-3-5に定める「解約返戻金相当額のない短期払の定期保険又は第三分野保険」は2019年10月8日以降の適用となります。

新税制の損金算入ルール

関係法令:法人税基本通達9-3-5、9-3-5の2

1対象となる保険

定期保険…⻑期平準定期保険、逓増定期保険、(傷害・災害保障等)重点期間設定型定期保険など

第三分野保険…がん保険、医療保険、介護保険、⻑期傷害保険など

2保険料の取り扱い

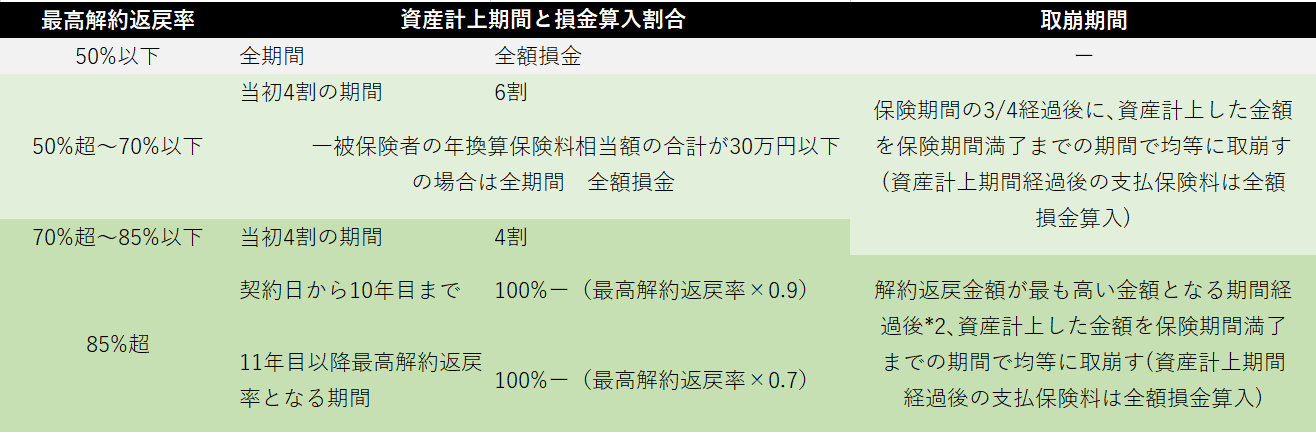

法人保険の定期保険等の損金算入ルール

*1 「解約返戻⾦の増加分÷年換算保険料相当額」が7割超となる期間がある場合は、契約⽇からその期間の終わりまで

*2 資産計上期間が5年未満の場合は、5年間(保険期間が10年未満の場合は、保険期間の1/2の期間)

3除外(資産計上不要)

・保険期間が3 年未満のもの

・最⾼解約返戻率が70%以下で、かつ、1の被保険者につき年換算保険料が30 万円以下のもの

・解約返戻⾦相当額のない短期払の定期保険または第三分野保険で、1の被保険者につき当期の⽀払保険料が30 万円以下のもの

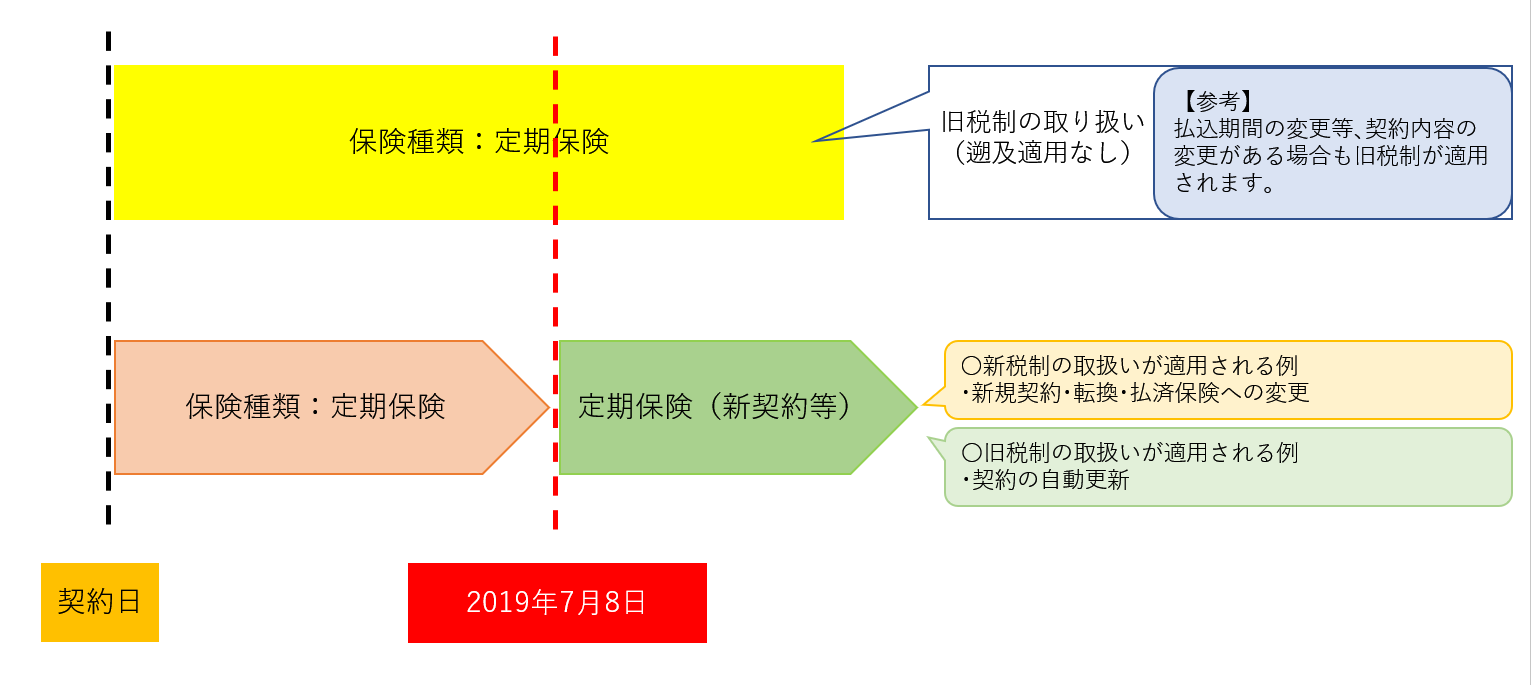

4適⽤

(1) (2)以外の改正については、令和元年7 ⽉8 ⽇以後の新契約に係る保険料に適⽤

(2) 解約返戻⾦相当額のない短期払の定期保険または第三分野保険については、令和元年10 ⽉8 ⽇以後の新

契約に係る保険料に適⽤

(3) 改正通達の適⽤開始の⽇前に契約した既契約分については、それぞれの改正前の通達の取扱いの例による。

2つの「30 万円以下」ルール

1法基通9-3-5の(注)2

●解約返戻金相当額のない短期払の定期保険又は第三分野保険(医療・がん保険等)の取扱い

1の被保険者あたり当該事業年度に支払った保険料の額が30 万円以下のものは資産計上不要

「当該事業年度中に支払った保険料の額」により適用関係を判定する。

*第3分野保険で支払い方法が終身払いの場合は「全額損金」して差し支えないとのことです。

[Q17]当該事業年度に⽀払った保険料の額が30 万円以下か否かは、どのように判定するのですか。

当該事業年度に支払った保険料の額が30 万円以下か否かについては、特に次の点に留意する必要があります。

① 一の被保険者(例えば、代表取締役:甲)につき、法基通9-3-5の(注)2に定める「解約返戻金相当額のない短期払の定期保険又は第三分野保険」に複数加入している場合は、保険会社やそれぞれの保険契約への加入時期の違いにかかわらず、その全ての保険について当該事業年度に支払った保険料の額を合計して判定することとなります。したがって、例えば、年払保険料20 万円の無解約返戻金型終身医療保険(払込期間30 年)と年払保険料100 万円の無解約返戻金型終身がん保険(払込期間5年)に加入して当該事業年度に保険料を支払った場合、いずれの保険料についても、同通達の(注)2の取扱いは認められず、それぞれの保険期間(保険期間の開始から116 歳までの期間)の経過に応じて損金算入することとなります。

なお、役員又は部課長その他特定の使用人(これらの者の親族を含みます。)のみを被保険者としている場合で、その保険料の額が当該役員又は使用人に対する給与となるものは、判定に含める必要はありません。

② 事業年度の途中で「解約返戻金相当額のない短期払の定期保険又は第三分野保険」の追加加入又は解約等をした場合の取扱いは次のとおりです。

最初に加入した定期保険又は第三分野保険の年払保険料の額が30 万円以下で、事業年度の途中で追加加入した定期保険又は第三分野保険について当該事業年度に支払った保険料の額との合計額が30 万円超となる場合には、当該事業年度に支払ったいずれの保険料についても、同通達の(注)2の取扱いは認められず、それぞれの保険期間の経過に応じて損金の額に算入することとなります。反対に、2つの定期保険又は第三分野保険に加入している場合で、事業年度の途中に一方の保険を解約等したことにより、当該事業年度に支払った保険料の合計額が30 万円以下となるときには、当該事業年度に支払った保険料の額を当期の損金の額に算入することができます。

③ 改正通達の適用日前に契約した「解約返戻金相当額のない短期払の定期保険又は第三分野保険」に係る支払保険料の額は判定に含める必要はありません。

外貨建て、変額保険の損金割合のケース

外貨建ての場合、単純返戻率にて判断するとのこと。月払い、年払いによって返戻率が変わるが、導入時の返戻率によって判断するので、導入時に月払いで最高返戻率が84の場合、4割損金となる。また翌年以降に年払いに変更した場合、単純返戻率が85%超となっても4割損金の取り扱いでも差し支えないとのこと。

変額保険の場合、標準予定利率の最高返戻率によって判断するということなので、運用実績の返戻率が100%を超えていても、標準利率が50%未満あるいは85%以下であれば、全額損金あるいは40%損金で取り扱っても差し支えないとのこと。

外貨建て、変額定期保険の場合、リスクはあるが、運用実績次第では検討の余地が十分あるかもしれない。

外貨建て、変額保険の養老保険での福利厚生プランの場合は返戻率によらず、50%損金となるので、取り扱いに注意が必要である。

新設または改正された法人税基本通達

1特約に係る保険料の取扱い(法基通9-3-6 の2)

法人税基本通達9-3-6 の2 の項目は、「傷害特約等に係る保険料」から「特約に係る保険料」に改正され、保険料の取扱いが変更となっている。

すなわち傷害特約等の保険料は、その特約部分の最高解約返戻率に応じた区分により、第三分野保険と同様の処理を行う。既契約に中途付加した場合も同様の取り扱いを行うものとする。

1払済保険へ変更した場合の保険料の取扱い

(払済保険へ変更した場合)

法基通9―3―7の2 法人が既に加入している生命保険をいわゆる払済保険に変更した場合には、原則として、その変更時における解約返戻金相当額とその保険契約により資産に計上している保険料の額(以下9―3―7の2において「資産計上額」という。)との差額を、その変更した日の属する事業年度の益金の

額又は損金の額に算入する。ただし、に加入している生命保険の保険料の全額(特約に係る保険料の額を除く。)が役員又は使用人に対する給与となる場合は、この限りでない。

(注)1 養老保険、終身保険、定期保険、第三分野保険及び年金保険(特約が付加されていないものに限

る。)から同種類の払済保険に変更した場合に、本文の取扱いを適用せずに、既往の資産計上額を保険事故の発生又は解約失効等により契約が終了するまで計上しているときは、これを認める。

2 (以下、省略)

新たに洗替経理処理をしなくてもよい生命保険として、定期保険、第三分野保険が追加された。

上記より、定期保険、第三分野保険から同種類の払済保険に変更する場合も洗替経理処理しなくてもよいことになる。つまり適用日前には、益金計上すべきであった取り扱いを益金計上しなくてもよいということである。商品によっては、払い済み後に返戻率が一定の利率で増える可能性もあるから、導入するメリットがまだあるのかもしれない。

また定期保険、第三分野保険から同種類の払済保険への変更についての改正通達の取扱いが、適

用日前の契約を適用日以後に払済保険へ変更した場合にも適用されるかどうかについては国税庁への質問があるので、参照されたい。

[Q14]

改正通達の適用日前の契約に係る定期保険等について、改正通達の適用日後に、転換、払済保険への変更、

契約の更新、保険給付のある特約の付加があった場合はどのように取り扱われるのですか。

[A]

契約の転換は、既契約の保険契約を新たな契約に切り替えるものですので、改正通達の適用日前の契約に係る定期保険等を改正通達の適用日後に転換した場合には、転換後の契約については、改正後の取扱いによることとなります。このことは、改正通達の適用日後に払済保険に変更した場合も同様です。