財務戦略スキーム

帳簿上に「仮払金」勘定があった場合、銀行からの評価が著しく低くなります。

たとえば、あるオーナー会社の個人的な費用の支払い、あるいは一種の使途不明金(5千万円)を会社で支払ったとします。表には出せないウラ金なので帳簿上は落とすことができません。しかし、現にお金は会社から出ているわけです。これは通常、社長や役員に対する貸付金、仮払金などという形で処理することになります。

1.決算上の見栄えが悪くなる。つまり、決算書には仮払金とか短期貸付金という勘定科目、つまり資産の部に載ることになります。しかし、これでは不都合が生じてしまします。会社は社長にお金を貸したのに、社長はそれを返済していない、つまり不良債権の一部だとみなされるのです。また、メインバンクの融資にも支障が出たり、税務調査でも早く返済しなさいなどと突っ込まれることになりかねません。

2.さらに社長は、会社に対して認定利息(3~10%)を、もしくは会社が市場から資金調達する金利(およそ3%)を払わなければなりません。

3.退職金からの相殺。会社からの借入金をを毎月の役員報酬から返済していくのはなかなか困難です。結局、老後のための大切な退職金から支払わなければならなくなります。

いずれにしても社長は、たとえ自分の懐には一銭たりとも入ってないにしても、どこかで返済しなければなりません。

この種の貸付金、仮払金を消すためのプランがあります。

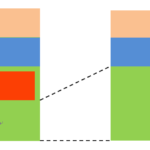

構図としては

1.会社から社長に対する五千万円の貸付

2.社長はノンバンクから五千万円を借入

3.社長は会社に五千万円を返済

4.会社が五千万円の生命保険に加入

5.保険証券の発行

6.証券に質権設定をしてノンバンクに提供

これによって、社長の五千万円の“貸付金”が、保険積立金の五千万円に振り替わります。つまり社長に対する貸付金が“保険積立”となり、解約返戻金という形でどんどん膨らんでいくのです。

使途不明金という問題を解決するひとつの手立てとしては、このような特殊なスキームがあります。

そのほかにもノンバンクを使わない方法もあります。

それぞれ活用できる保険会社・商品に制約があるため、節税アドバイザーにお聞きくださいませ。