「就業実態」を変えて世帯収入を増やす!

オーナー企業では親族を役員にして所得分散させ節税を図るケースが多く見られます。しかし、その役員は就業実態にかかわらず、意外と「常勤役員」とされています。ならば、「常勤」を「非常勤」に変更することで、社会保険料を削減し、世帯単位の手取りを増やせる可能性があります。

社会保険では報酬の多寡は関係ありません。「常勤」か「非常勤」だけの違いです。そして、「非常勤」であれば、社会保険の適用から外れるのです。それでは何をもって「常勤」と「非常勤」が決まるのか。実は、「常勤役員」と「非常勤役員」との法的な“線引き”は存在しないのです。

そこで、社会保険の適用については“就業実態”を見られることになります。つまり、名目だけ「非常勤」にするのではなく、就業実態を変更する必要があります。就業実態が変わらなければ、社会保険適用者と判断される可能性があるためです。

「非常勤」の就業時間・就業日数は正社員のおおむね4分の3未満を目安とします。具体的には1日の就業時間6時間未満、1週間の就業日数4日未満、1ヶ月の就業日数16日未満が目安です。

これを見ると、「常勤」であっても「そもそもこんなに就業してないな・・・」というケースもあることでしょう。繰り返しますが、社会保険では報酬の多寡は関係ありません。極端な話、報酬5万円だろうと、報酬50万円だろうと、「常勤」なら社会保険適用者であり、「非常勤」なら社会保険非適用者だということです。

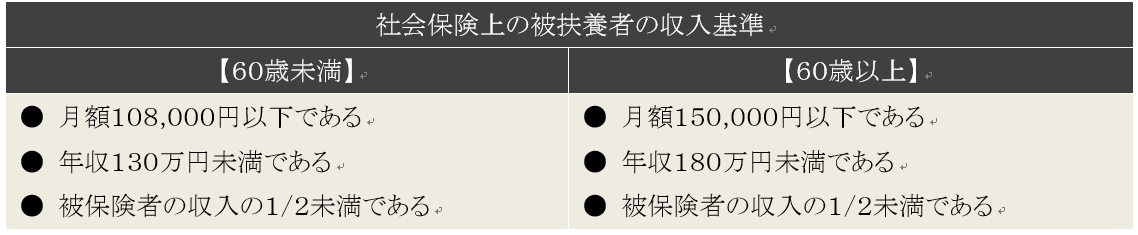

ただし、「非常勤」で社会保険の加入資格を喪失すると、国民健康保険と国民年金に加入しなければなりません。そこで、「非常勤」の年収を130万円未満(60歳以上は年収180万円未満)に抑えるようにします。そうすることで社長の「被扶養者」(第三号被保険者)になりますので、保険料負担がなくなります。

■ 「扶養」に関する社会保険と税金の違い

ここで基本的なことを確認しておきます。まず「扶養」といっても「社会保険上の扶養」と「税金上の扶養」の2つがあります。それぞれはまったく別の扱いになります。

【社会保険上の「扶養」の意味】

妻や親を扶養に入れることで健康保険は「被扶養者」になり、国民年金は「第三号保険者」になるので、「被扶養者」の保険料負担がなくなります。ただし、「被扶養者」の年収が多いと対象から外れます。いわゆる「130万円」の壁です。(60歳以上は「180万円」の壁)

【税金上の「扶養」の意味】

扶養して養っていることに対する所得税や住民税の控除があります。扶養している実態が必要ですが、「扶養者」には38万円の控除額がありますので課税所得を抑えることができます。ただし、「被扶養者」の収入が多いと扶養に入れません。いわゆる「103万円」の壁です。

■ 世帯収入を変えずに手取りを増やす方法

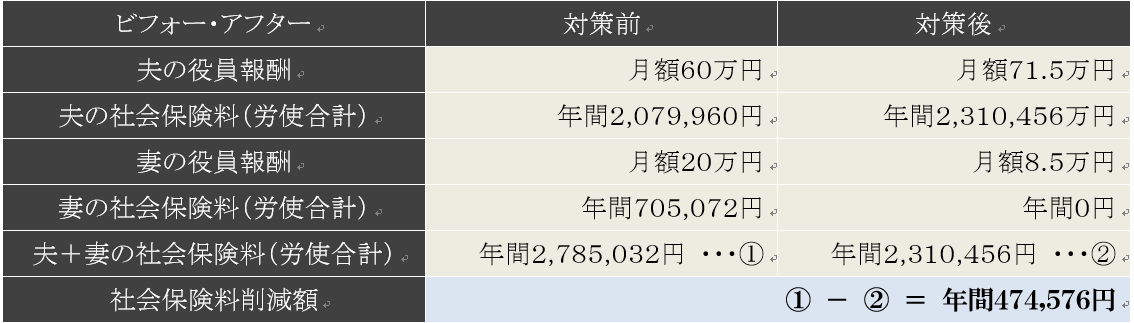

このことから親族役員を「常勤」から「非常勤」にして、さらに年収103万円以下にすれば、「社会保険料」も「税金」もかからないということが分ります。ちなみに、【方法9】で触れたとおり、「通勤手当」は別枠で非課税手当として支給できます。仮に、夫が社長、妻を「常勤役員」にしている場合です。妻の就業時間は1日6時間未満。夫の役員報酬は月60万円で妻の役員報酬は月20万円だったとします。

そこで、妻を「非常勤役員」にして、役員報酬を月8.5万円に変更します。一方、夫の役員報酬には妻の減額分を上乗せします。なお、妻は社会保険の資格を喪失しますが、社会保険は「被扶養者」(第3号被保険者)になりますので同様の給付が受けられます。(※将来の年金受取額は減ります)

すると、どうなるか?

ご覧のとおり、世帯単位で「年間474,576円」の手取りが増えることになります。もちろん、夫の報酬が増えた分、所得税と住民税は上がります。しかし、妻の役員報酬には税金がかかりません。その点を加味すれば削減効果の方が断然高くなるわけです。

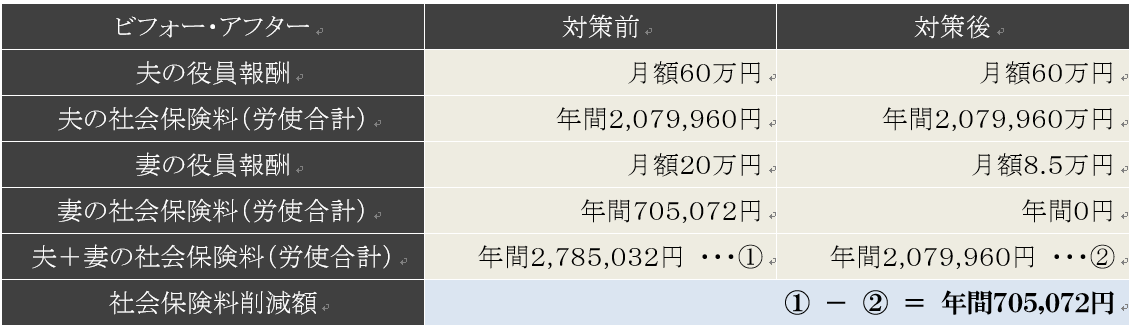

ちなみに、妻の役員報酬減額分を夫の役員報酬に上乗せしなければ、「年間705,072円」の社会保険料削減効果になります。妻の役員報酬減額分は【会社】に残ることになるわけですが、【会社】と【社長】のサイフは表裏一体です。「非常勤役員」でも退職金は支給できますし、退職所得控除も使えます。

「年間705,072円」を支払原資に【会社】で10年間積み立てれば計7,050,720円です。この程度の金額なら退職金として支給しても退職所得控除があるので「無税」で受け取れます。「非常勤」でも就業実態があれば税務署も問題としないでしょう。なお、「非常勤役員」は複数人いてもいいわけです。所得分散という意味でも“頭数”を増やすのも有効です。

【退職金税制】

- 退職所得控除 = 70万円 ×(勤続年数-20年)+ 800万円

- 1/2課税 = (退職にかかわる収入金額-退職所得) ÷ 2

- 分離課税 = 他の所得と合算されない

さて、ここまで読んでいただいた方は貴社法人の節税対策に大変参考になったのではないでしょうか。

WEB上では、詳細を書き切れませんので、小冊子に詳細をまとめて編集しました。ご希望の方はお問合せフォームより、小冊子希望にチェックして、送信ください。

さらに具体的な数字で対策を採りたいと考えているのなら、とりあえず無料シュミレーションを受けてはいかがですか?

【社長の手取り最大化シミュレーション・無料小冊子進呈】

完全無料!事前診断受付中!

あなたの場合はいくら手取りが増えるのか?

最後までをお読みいただきまして、ありがとうございました。手取り最大化のすべてを網羅した小冊子バージョンも無料進呈中ですので、お問い合わせしてみてください。オーナー社長であれば誰もが手元に残るキャッシュを増やしたいと考えているのではないでしょうか。

通常、社長の「手取り」を増やすには報酬を上げるしかありません。しかし、報酬を上げれば、そこには「税金」と「社会保険料」の高額な負担が待っています。国は「給与所得控除」の縮小などで個人課税を強化していますし、社会保険料も平成29年度まで増え続け、最終的に31.5%(労使合計)の負担割合になります。ゆえに、今後ますます「稼いでもお金が残らない・・・」という状況が続きます。

そこで、どうするか?

ぜひ無料進呈中の小冊子に書かれた【手取り最大化の節税手法】をご検討してみてください。小冊子はまさに「稼いでもお金が残らない・・・」という社長のために、私どものコンサルティング手法の一部を公開したものです。私どもは「税金」と「社会保険」のプロとして、あなたの手取りを最大化するお手伝いをしたいと考えています。

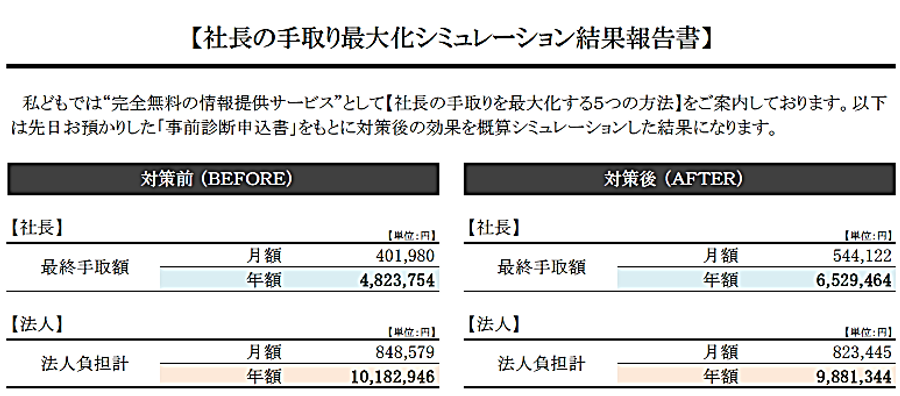

その第一歩として、まずは完全無料で「あなたの場合はいくら手取りが増えるのか?」を事前診断致します。診断結果はレポート形式で分かりやすく作成された私どもオリジナルの【社長の手取り最大化シミュレーション】でお知らせします。論より証拠です。実際、私どものコンサルティングで「手取りがどう増えるのか?」を【社長の手取り最大化シミュレーション】で見ていただきましょう。

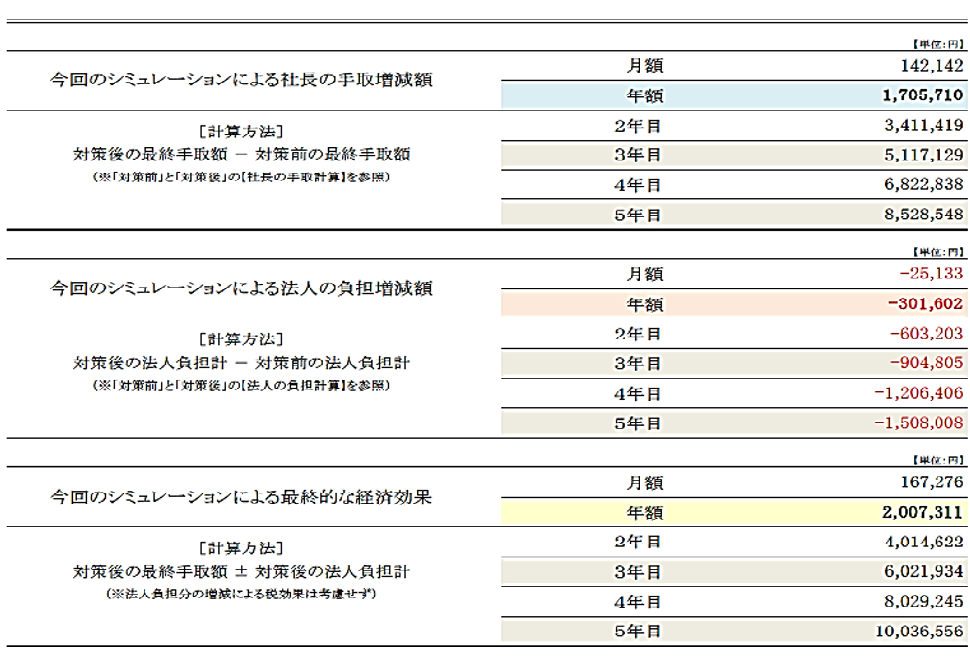

これは、役員報酬900 万円の社長のケースです。ご覧のとおり、【対策前】と【対策後】とでは社長の手取りは「年額1,705,710円」アップしています。5年間でみると「累計8,528,548円」です。一方、会社にしても法人負担分が「年間301,602円」減少しています。5年間でみると「累計1,508,008円」です。すなわち、社長、会社ともに手元に残るキャッシュは増えているわけです。その額は「年額2,007,311円」、5年間でみると「累計10,036,556円」にもなります。

いかがでしょうか?

このケースと同じように、あなたの手取りも“年間百万単位”で増やせるかもしれません。ただし、手取り増加効果(増加額)は人によって異なります。現在の報酬金額やその他の条件によって手取り増加効果は大きく変わってくるからです。従いまして、「あなたの場合はいくら手取りが増えるのか?」をご報告させていただくために、まずは事前診断をご利用いただきたいのです。

その結果をもとに、私どもの【社長の手取り最大化コンサルティング】を導入するかをご検討ください。私どものコンサルティングには初期費用は一切かかりません。報酬については実際にあなたが【社長の手取り最大化コンサルティング】を導入いただき、その効果を検証していただいた場合のみ発生します。それ以外の費用(事前診断費、資料作成費、交通費など)は何もかも不要です。

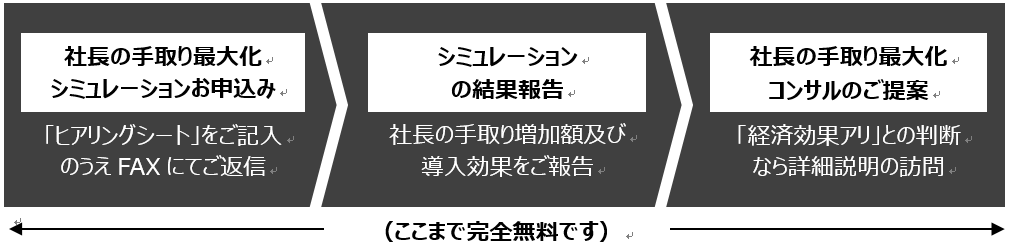

【社長の手取り最大化コンサルティング|導入までの流れ】

私どもの目的はあなたの手元に残るキャッシュを最大化することです。そのお手伝いをすることで報酬をいただいております。従って、事前診断の結果、「効果が期待できない」と分かれば、大変申し訳ないのですが、逆に今回のご提案はなかったことにさせてください。あなたにとって「大きな効果が期待できる」場合に限り、ご提案させていただきます。

■ 私どもからご提案はいたってシンプルです!

ぜひあなたも手取りの最大化を実現されて、有効な事業活動やプライベートにお役立てください。あなたから「資料請求希望」が届くのを、こころよりお待ちしております。

診断書作成をご希望の社長様は遠慮なくお問合せくださいませ。全国対応いたします。(交通費などの請求はございませんので、ご安心くださいませ)<<法人限定>>

導入を検討する際は、契約書類などのひな型は、ご希望の方に無料進呈しております。

小冊子:

小冊子:

手取り最大化完全ガイド(全ページ公開 60ページ)

社会保険料削減ガイド(35ページ)

資金捻出・経費削減ガイド(20ページ)etc

どうやって社長の手取りを増やしていくのか?

それを解説するのが、この小冊子です。以下のとおり、社長の手取りを最大化する方法は合計15手法あります。うまくすれば1つの手法だけで年間数十万円から数百万円の手取りを増やすことができます。全60ページ。ウェブ上では書き切れなった内容も詳細に網羅しています。また希望者には、無料診断報告書(全33ページ)と具体的な数値をシュミレーションも3社限定/月で無料提供中です。