役員報酬賞与対策 <手取りを増やす節税方法>

中小企業経営者が避けて通れない問題解決を実現します!

・今期たまたま大きく利益が出たので、今期決算に節税を検討しているがどうすればよいかよくわからない。

・リーマンショック以降の不安定な経済状況にあいて、今後長期間に渡って、利益を出し続けることが出来るかどうか分からない。

・創業も浅く、業績も安定してきたが、先行きは安泰とはいえない。

・現在の保険対策の解約返戻金にピークや満期があり、その時点で解約(収益として計上)しなければ、解約返戻率は下がっていってしまうという機会損失を招いてしまいます⇒これが現在の保険対策における最大の問題点です⇒つまり、出口対策をなされていないため、単なる課税の繰り延べで終わる危険性を孕んでいるのです。

しかし、期末利益が出た時は、将来に向けて資金をストックしておくに越したことはありません。

現在の中小企業の立場を考えると、「資金」と「利益」の帳簿外における蓄積の必要性は増すばかりです。

では、このような課題に対応した決算対策はないものかと私たちは考えました。

私達が中小企業の経営者様に御提案したい本当に必要な唯一の方法を皆様にお届けします。

・3~5年程度で完了する節税スキーム

・実質的にキャッシュアウトしないで節税する方法

・解約時は、状況に応じて、低い税率で課税されるようにすることも念頭にいれる。

・決算対策向け生命保険の保険料の支払いを1~2回で済ませるプラン

(年齢によって、保険料を1回のみにすることが可能)

・解約時の単純返戻率(貯蓄率)が100%の節税保険を御紹介。

・当初想定した期間の保険料を支払えなくなった際、解約せずに解約返戻金をストックするスキーム

・収益として課税されずに退職時期まで、期間にとらわれず資産運用する方法etc

・数年支払っただけで、退職時期までストックしておく方法

・全損保険と同じ損金効果を生み出す方法

1.これまでの生命保険をつかった決算対策イメージ

(ピークに合わせたピンポイント活用が求められる)

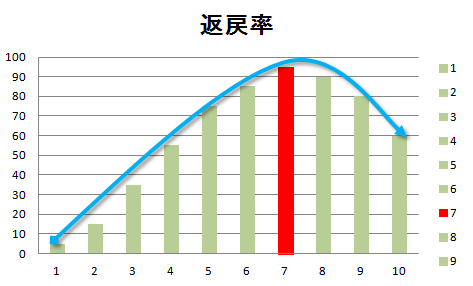

図①は従来の逓増定期保険の一般的な解約返戻率の推移です。

この場合、解約返戻金のピークで解約しなければ、8年目以降、

解約返戻率が下がっていくことがご理解いただけると思います。

もちろん、こんなはずではなかったと思われていることでしょう........

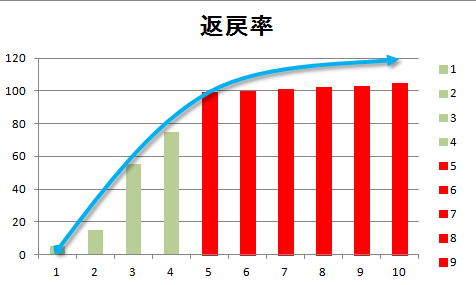

2.これからの生命保険を使った決算対策イメージ

(常に90%以上の解約返戻率を維持)

図②はどうでしょうか?

この場合、対策を採用いただいた5年目以降に至るまで、

ずっと90%超の高い返戻率を維持し続けていきます。

これならいつでも使えるプランですね!!

低い税率へシフト!!

こんなに都合のよい決算対策があるんですか?

そうです。あるんです!!

通常36%の法人税が掛かりますが、ある仕掛けをすることで税率を最大でも25%以下にすることが可能です。

決算期直前に役員賞与として、支給すればよいと思うかもしれませんが、そうすると

法人では法人税、個人では個人所得課税が最大50%掛かってしまい、2重に課税されるため、トータルの手取りは大きく損なわれてしまいます。また、これに伴い社会保険料も翌年から上がってしまうかもしれません。

そうならないためにここで少しだけ具体的に仕組みを教えますと

解約返戻金(現金)の解約時の課税は、通常給与として課税される税率の1/2以下となります。これは退職しないにも関わらず、この税率が適用されます。もちろん合法的節税スキームです。

もちろん、赤字決算時には解約返戻金(現金)を益金計上することによって、黒字決算にすることも可能です。その時の状況に応じて、使い分けることが可能です。

また資産運用として活用出来、課税“ゼロ”で受取ることも可能となるプランです。

法人にとっては、100%損金計上効果をあげることができ、

経営者にとっては、役員報酬をあげることなく、手元資金を8ケタ増やすことも可能なのです。

もちろん、国内での認可を受けた金融商品を使っての仕組みですので、ご安心ください。

ですが必ず節税アドイバイザーのアドバイスを聞いてから、スキームを御検討ください。誤った使用法は、租税回避行為として、スキームそのものが否認される可能性がございます。

!私の持つ問題解決コンサルティング

~採用いただいた対策の活用出口~

1.いつ訪れるかわからない不測の事態に対する「資金」と「利益」の確保

2.事業承継時における自社株対策

3.手取りを変えずに社会保険料を削減する方法(必ずしも生命保険は使うわけではありません)

4.退職金の手取りを、さらに大きく増やす方法、無税で手取りを8ケタ増やす方法

→経営陣の財務体質強化の実現

5.役員賞与を損金化し、社会保険料を同時に節減する方法(社長・役員のみの対策も可能)

中小企業の恒久的経営を考えると、直面する課題は山積みです。

私達は各分野の専門家のアドバイスを得ながら現行の法律で許される範囲で最大限の効果を皆様にお伝えいたします。

私の使命は経営者の悩める問題を共有することを前提とした最大効果の「問題解決」です。

生命保険を使った決算対策を御検討の方は、無料相談へお問い合わせくださいませ。

より具体的で、貴社にあったスキームを御紹介させていただきます。

本サイトでご紹介しているスキームを全て実行できるのは、当サイトがご紹介する、法人保険コンサルタントだけです。

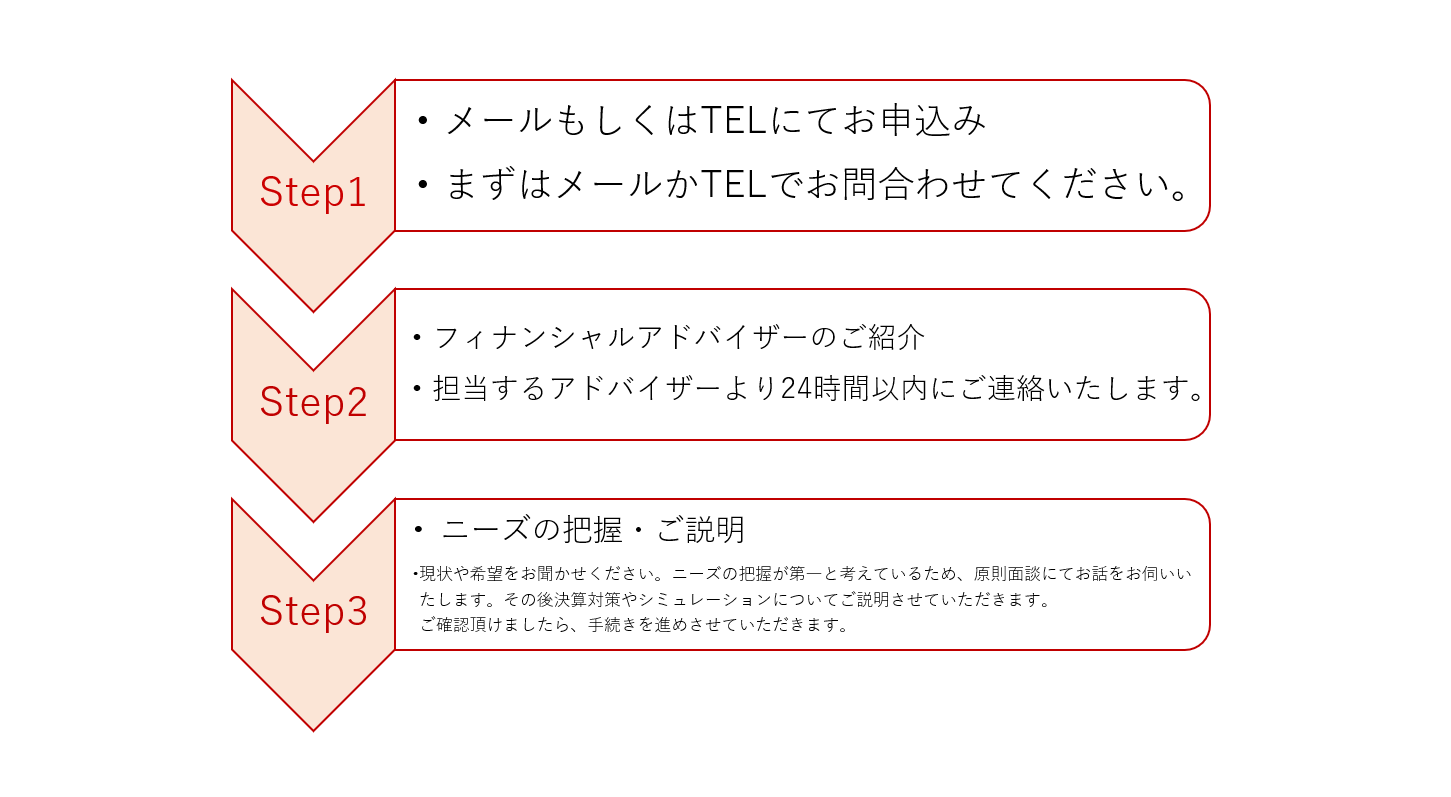

御相談の流れ

貴社に合わせたコンサルティングを行うため、原則面談にてお話を伺わせていただきます。(遠方の場合、オンライン面談も可能です)

その後、各種方法やシミュレーションについてご説明させていただきます。

ご納得いただけましたら、手続きを進めさせていただきます。

お急ぎの場合、最短1日での節税手続きも可能です。

よくある質問

1.全国対応とありますが、交通費などの実費の請求など、ありますか?

⇒ありません。全くの無料ですので、ご安心くださいませ。住所などは事前に確認いたしますので、ご安心くださいませ。

2.資料のみを郵送してもらうことは可能ですか?

⇒大変申し訳ございません。原則として、面談ヒアリングをさせていただいてから貴社向けコンサルティング資料を作成し、それからご案内となりますので、資料だけの送付は対応しておりません。面談していただける方のみ、お得な仕組みを手に入れることができます。

日本全国対応!

こんなお得な情報も聞けます・・・

◇相続対策を低い税率で実行できる方法を教えます!

◇無税で相続・贈与できる方法を教えます!

◇0円で実行できる経費削減する方法を教えます!

きっと満足していただける最新情報をお届けできると確信しております。お気軽にお問い合わせくださいませ。