「1円」の違いが105,756円の手取りの“差”を生む!

これは「社会保険料」の削減の基本の「き」です。社長の役員報酬は「税」や「社会保険」のことを深く考えず、フィーリングで決めているケースが多々あります。例えば、「これくらい貰っておくか・・・」といった感じです。その証拠に、かなりの社長が100万円とか150万円とかキリの良い役員報酬額になっています。

ところが、たった「1円」の違いから105,756円もの手取りの差を生むとしたら、しかも、役員報酬が「1円」多くて逆に“損”するとしたら、どうでしょう。フィーリングでは決められないと分かるはずです。

では、なぜそのような事態になるのか?

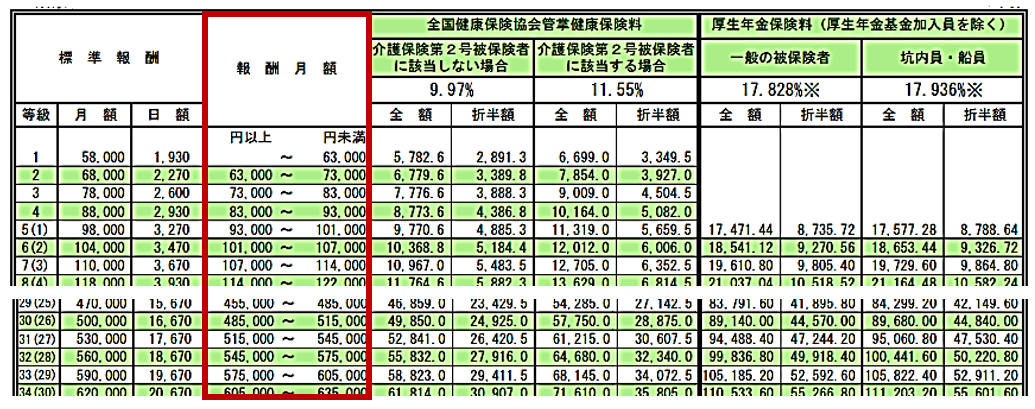

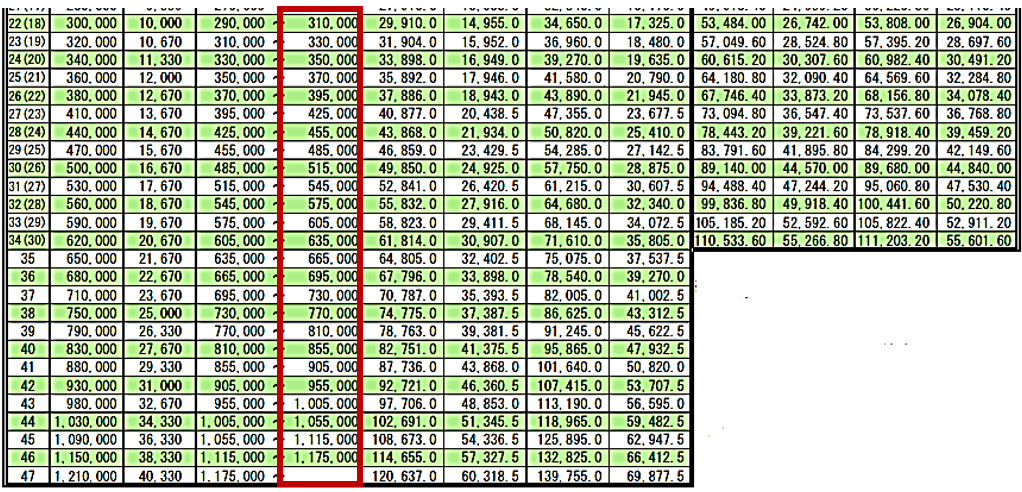

その答えは「健康保険・厚生年金保険の保険料額表」にあります。「社会保険料」の算出方法は「税金」と違って役員報酬×税率という計算方法ではありません。報酬等級で保険料が決定します。

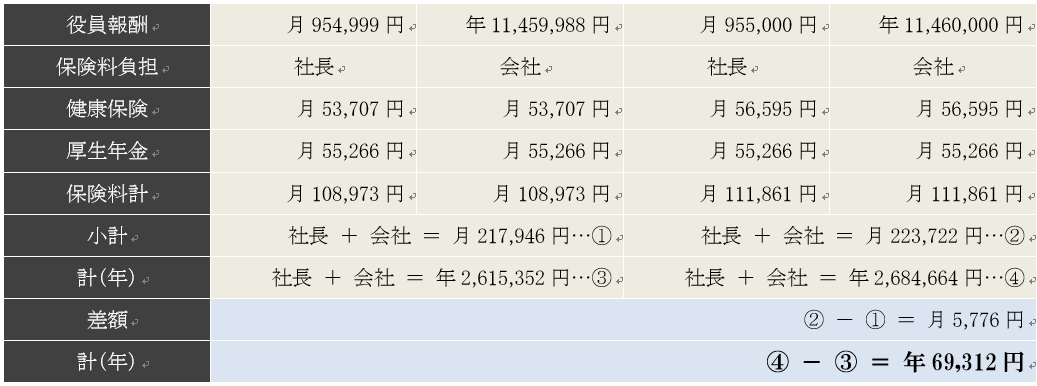

その結果、次のような“逆転現象”が起きてしまうのです。すなわち、1円多く払ったばかりに手取りが減るということです。1円は極端な話ですが、この事実を知らずに、実際問題として社長の役員報酬では数千円程度の違いで同じような“逆転現象”が起きているケースが多々あるわけです。次をご覧ください。

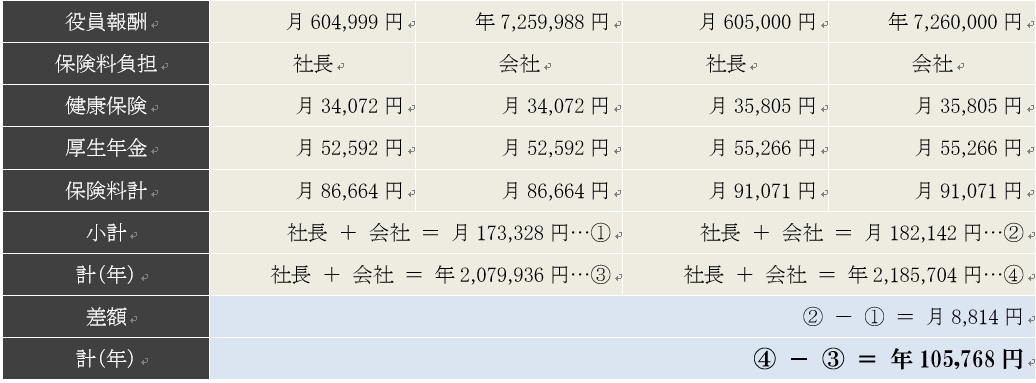

【役員報酬1円の違いによる社会保険料の違い】

オーナー社長の場合は「会社負担分」も自分で負担しているようなものです。そう考えると、です。例えば、役員報酬649,999円と650,000円とでは実に年間105,756円(105,768円-12円)も手元に残るキャッシュの額が変わってくるのです。こんなことになればバカみたいですよね。

■ 手取りを最大化するには役員報酬を「右端」に揃える!

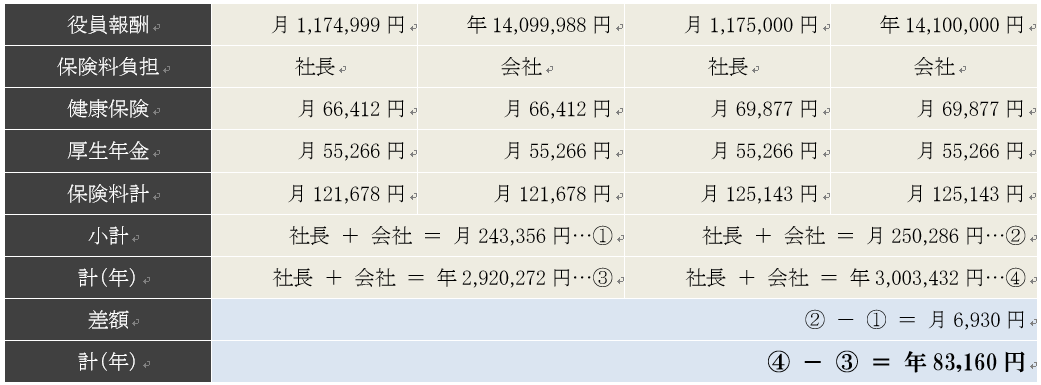

結論から言います。「社会保険料」の観点から社長の手取りを最大化するためには、まず役員報酬の等級1つ落として「右端」に揃えた方が良いでしょう。例えば今、役員報酬が月額120万円だったとます。ならば、1等級下げて1,174,999円にするわけです。(端数が気になるなら切り捨てすればいいでしょう)

率直にいって、月額120万円にしている明確な根拠はないわけですから、額面を25,001円下げたところで何か不都合が生じることもないでしょう。社長の額面は年間300,012円減りますが、社長と会社で考えたらツーペイです。しかし、社会保険料は年83,160円変わってくるのです。