社長の可処分所得を徹底的に増やす方法

~なぜ稼いでもお金が残らないのか?~

「稼いでもお金が残らない…」これが日本全国ほとんどのオーナー社長が抱える悩みです。オーナー社長であるなら誰もが手元に残るキャッシュを増やしたいと 考えています。なぜなら、会社に何かあったとき最終的に頼れるのは社長自身の資産だからです。

通常、社長の手取りを増やすには社長の役員報酬を上げるしかありません。しかし、役員報酬を上げれば、そこには「税金」と「社 会保険料」の高額な負担が待っています。国は「給与所得控除」の縮小などで個人の課税を強化していますし、 社会保険料も平成 29 年度まで増え続け、最終的に労使合計で約 31.5%もの負担になります。

そうかといって、単純に役員報酬を減らせば「税金」と「社会保険料」の負担は減りますが、同時に手取りも減っ てしまいます。役員報酬を削減した場合、減らした分、法人の利益が増えて課税されるケースもあるでしょう。

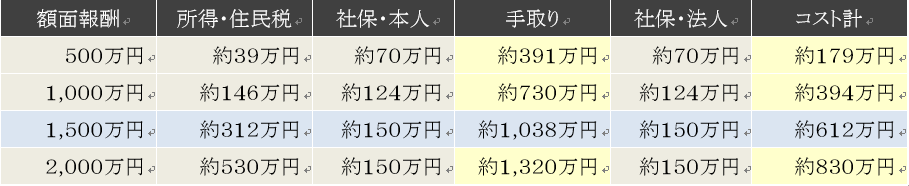

例えば、役員報酬1,500万円の手取りは約1,038万円になります。つまり、約462万円は所得税・住民税・社会保険料ということです。さらに、オーナー社長は会社負担分の社会保険料もここにプラスされます。オーナー社長は「会社のサイフ」と「社長のサイフ」は表裏一体だからです。その分が約150万円。そう考えると、役員報酬1,500万円には実に「約612万円」ものコストがかかっていることになります。

1年で612万円、5年で3,060万円、10年で6,120万円です。しかし、「税金」と「社会保険」のコストを

今の半分にすることができたらどうなるか。役員報酬1,500万円なら1年で306万円、5年で1,530万円、10年で3,060万円にもなるわけです。すなわち、「税金」と「社会保険料」のコストを最小限に抑えることができれば、おのずと社長の手取りは増えることになるのです。

では、具体的には、どうやって社長の手取りを増やしていくのか?

それを解説するのが、この節税対策・社長の可処分所得最大化プランです。以下のとおり、社長の可処分所得を最大化する方法は大きく4つあります。うまくすれば1つの手法だけで年間数十万円から数百万円の手取りを増やすことができます。

従って、複数の手法を組み合わせれば、ほぼ確実に社長の手取りを増やすことが可能でしょう。ちなみに、いずれの手法も社長にその気があれば書面上のやり取りだけで完結できるものです。

要は、実行するか、しないか、は社長の意思次第です。これだけの違いです。詳細はこれからご説明させていただきます。そのうえで実行メリットがあると判断されたら、ぜひ私どもにご相談ください。実行にあたって必要な「具体的プランの提示」、「導入までの手順解説」、「規定書式の提供」、「運用アドバイス」「節税効果・可処分所得シュミレーション」など、社長の手取りを最大化させるお手伝いをさせていただきます。

カテゴリー1| 税」と「社会保険料」を削減して手取りを増やす

手法#1 「課税区分」を変えて社長の手取りを最大化する!

報酬を後払いして「課税区分」を変える

ご存知のとおり、国は税制改正で個人課税を強化しようとしています。そのせいで「給与所得控額」は縮小して課税所得は増える一方です。そんな中、未だ手つかずの税制上の“聖域”があります。それが、「1/2課税」の税制メリットを享受できる「退職所得」と「一時所得」です。つまり、「給与所得」を「退職所得」と「一時所得」に変えることで手残りは増えるというわけです。

給与所得控除の推移

詳細はこちらをクリック↓

■「会社」に残したお金を「30%増し」で受け取る方法

■「会社」に残したお金を「一時所得」で受け取る方法

手法#2 「規定」を作って社長の手取りを最大化する!

「実費精算」ではなくて「日当」でもらう!

■会社にとっての経済メリットとは?

■個人にとっての経済メリットとは?

■非課税とされる旅費の範囲とは?

■旅費規定のメリットを享受するにはどうすればいいのか? 等々

詳細はこちらへ

手法#3 「住まい」を使って社長の手取りを最大化する!(1)

「借り上げ社宅制度」にはオーナー社長の「税金」と「社会保険料」を圧縮する効果があります。「借り上げ社宅制度」とは役員や従業員が済む住宅を会社法人が借り上げ、社宅として役員や社員に貸すことで、その家賃の大半を「福利厚生費(経費)」として計上するというものです。

「借り上げ社宅制度」のメリットとは?

例を挙げると、社長が家賃10万円のマンションを借りているとして、そのマンションを会社法人で賃貸借契約を再契約した上で社長に貸したとします。その家賃の割合が会社負担85%(家賃8.5万円)、社長の個人負担15%(家賃1.5万円)とすると、会社法人は年間102万円を経費化出来てしまいます。

一方で、社長にしても会社負担85%(家賃8.5万円)は・・・

手法#4 「住まい」を使って社長の手取りを最大化する!(2)

これは社長の持ち家(土地・建物)を会社に売却し、以後は会社から賃貸して住み続ける方法です。契約関係が多少面倒ですが、“社長の手取りを最大化する”という点では「借り上げ社宅制度」より高い効果を発揮します。契約関係が面倒といっても自作自演(持ち家を自社に売却する)です。社長がその気なら実行できる方法です。住宅ローンが完済している、もしくは・・・

手法#5 「借金」を整理して社長の手取りを最大化する!(1)

これは「役員借入金」を解消して社長の手取りを増やす方法です。「役員借入金」とは【社長】から【会社】に金銭の貸付を行うことです。「役員借入金」はオーナー企業ではよく見られます。創業当初や運転資金が足りないときなど、「役員借入金」として【社長】から【会社】に資金移動させていることがあるからです。

会社からの「返済金」を報酬の代わりにすると・・・

手法#6 「借金」を整理して社長の手取りを最大化する!(2)

オーナー企業では会社から社長に金銭の貸付を行っているケースが頻繁に見受けられます。帳簿上は「役員貸付金」として計上されている勘定項目です。計上理由は「一時的な役員報酬の代わりとした」「会社では落とせない支払いの立て替えや仮払いをした」など様々です。しかし、「役員貸付金」は“いずれ解決しなければいけない問題”です。なぜなら・・・

手法#7 「名義変更」で社長の手取りを最大化する!

これは「名義変更」して社長の手取りを最大化する方法です。日頃、社長とお話をしていてもったいないと思うことがあります。それはかなりの社長が【個人】で保険に加入してしまっていることです。しかし、オーナー社長は会社と一心同体です。ならば、保障も会社にしてもらえばいいのです。

会社で社長の保障を用意する。これはオーナー社長だけに許された「特権」です。会社で社長の保険を用意することは実質的には・・・

手法#8 無料で医療費と葬式代を手に入れる方法

【0円】で社長の一生涯保障を手に入れる方法 実は「医療保険」こそ、社長個人で加入するのはムダといえます。現在、社長個人で「医療保険」を加入しているのなら見直しを強く提案させていただきます。なぜなら、今からご紹介する方法…

カテゴリー2|「税」を削減して手取りを増やす

手法#9 「報酬名目」を変えて社長の手取りを最大化する!

「手当」を支給している社長は意外と少ない!? これは、「報酬名目」を変えて社長の手取りを最大化する方法です。オーナー企業では従業員には「通勤手当」を払っていても、社長や親族役員には「通勤手当」を払っていないケースがあり…

手法#10 「控除枠」を最大利用して社長の手取りを最大化する!

4つの「所得控除」で最大活用する! 役員報酬を減らせば税金は減ります。しかし、手取りを減らしたい社長はいないでしょう。そこで、活用したいのが社長個人の「所得控除」です。「所得控除」とは所得に対して所得税率を乗じる前に所…

カテゴリー3|「社会保険料」を削減して手取りを増やす

手法#11 「端数」に着目して社長の手取りを最大化する!

「1円」の違いが105,756円の手取りの“差”を生む! これは「社会保険料」の削減の基本の「き」です。社長の役員報酬は「税」や「社会保険」のことを深く考えず、フィーリングで決めているケースが多々あります。例えば、「こ…

手法#12 「債務保証」で社長の手取りを最大化する!

会社から「保証料」を受け取る! これは会社から「保証料」を受け取って社長の手取りを増やす方法です。中小企業では金融機関から借入をするときたいてい“代表者の連帯保証”を求められます。無担保・無保証で借入できるケースはご…

手法#13 「報酬」に該当しないもので社長の手取りを最大化する!

社会保険料を削減する3つの基本的手法 これは「報酬」に該当しないもので社会保険料を削減する方法です。社会保険で規定する「報酬」に該当しないものを会社から社長に支給することで、額面を変えずに社会保険料だけを削減できます…

手法#14 「事業」を仕訳して社長の手取りを最大化する!

【会社】からの役員報酬と【個人事業】からの所得に分けよう! これは大技ですが、「ガツン!」と社会保険料を削減できる方法です。ズバリ、法人事業の一部を社長の個人事業にしてしまうのです。社長の一存で何とでもなるような小規模…

手法#15 「役職」を変更して社長の手取りを最大化する!

「就業実態」を変えて世帯収入を増やす! オーナー企業では親族を役員にして所得分散させ節税を図るケースが多く見られます。しかし、その役員は就業実態にかかわらず、意外と「常勤役員」とされています。ならば、「常勤」を「非常勤…

カテゴリー4|社長と役員の所得税対策

会社の節税と所得税は一緒に・・・

手法16 「家族」に所得を分散する

所得税の節税対策が少ないのは、結局は、オーナー経営者であろうと役員であろうと、会社法人から貰う報酬に関してはサラリーマンと同じような扱いになるからです。すなわち、節税対策は給与所得者と同じ方法になってしまうからです。ただ、オーナー経営者にしかできない節税方法はあります。それが家族に所得を分散してしまう方法です。

たとえば、社長の報酬が1,000万円だとします。これを社長に700万円、奥様に300万円に分けて支給すれば、どうでしょう。ちょっと複雑な計算になるので、ここでは省略してしまいますが、所得税は累進課税率になっていますから、かなりの節税になるのです。ただし、奥様または家族には勤務実態が無いと課税逃れとなりますので、ご注意くださいませ。具体的な方法を次に簡単に説明します。

「役員退職金」は 【人数】 を増やしても受取額が増えます。そのロジックは【回数】を増やすと手取りが増えるのと同じです。オーナー会社では別会社を含めて親族を役員・従業員にしているケースが多々あります。その理由はおもに所得分散効果による節税のためでしょう。ならば、「もっと節税しましょう!」 という話です。親族役員・従業員にも 【手取り最大化スキーム】 を導入するのです。親族であれば社長に比べて「退任期間」の短縮も容易です。そうすれば社長は現役のままでも、親族役員に「役員退職金」を支給できます。“世帯単位の報酬総額最大化” という視点で考えると有効な方法です。同時に、【外部積立】が長期の固定費になる不安材料も解消できるので“一石二鳥”ではないでしょうか。

よくあるのが、オーナー会社では親族(配偶者・子)を役員・従業員にしているケース多々あります。社長であれば早期退職は非現実的ですが、親族(配偶者・子)であればそのハードルも下がるはずです。例えば、従業員なら役員へ昇格させた時点で「従業員退職金」を支給できます。さらに、役員を退職すれば、そこでも「役員退職金」を支給できます。一方、すでに役員であれば実際に退職させて「役員退職金」を支給します。一般的に、社長が現役であれば親族役員が退任しても、その影響は限定的になります。このように考えると、親族役員・従業員なら「引退時期」のコントロールが容易になります。

さて、ここまで読んでいただいた方は貴社法人の節税対策に大変参考になったのではないでしょうか。

WEB上では、詳細を書き切れませんので、小冊子に詳細をまとめて編集しました。ご希望の方はお問合せフォームより、小冊子希望にチェックして、送信ください。

さらに具体的な数字で対策を採りたいと考えているのなら、とりあえず無料シュミレーションを受けてはいかがですか?

【社長の手取り最大化シミュレーション・無料小冊子進呈】

完全無料!事前診断受付中!

あなたの場合はいくら手取りが増えるのか?

最後までをお読みいただきまして、ありがとうございました。手取り最大化のすべてを網羅した小冊子バージョンも無料進呈中ですので、お問い合わせしてみてください。オーナー社長であれば誰もが手元に残るキャッシュを増やしたいと考えているのではないでしょうか。なぜなら、会社に何かあったとき最終的に頼りになるのは“社長個人の財産”だからです。

通常、社長の「手取り」を増やすには報酬を上げるしかありません。しかし、報酬を上げれば、そこには「税金」と「社会保険料」の高額な負担が待っています。国は「給与所得控除」の縮小などで個人課税を強化していますし、社会保険料も平成29年度まで増え続け、最終的に31.5%(労使合計)の負担割合になります。ゆえに、今後ますます「稼いでもお金が残らない・・・」という状況が続きます。

そこで、どうするか?

ぜひ無料進呈中の小冊子に書かれた【手取り最大化の節税手法】をご検討してみてください。小冊子はまさに「稼いでもお金が残らない・・・」という社長のために、私どものコンサルティング手法の一部を公開したものです。私どもは「税金」と「社会保険」のプロとして、あなたの手取りを最大化するお手伝いをしたいと考えています。

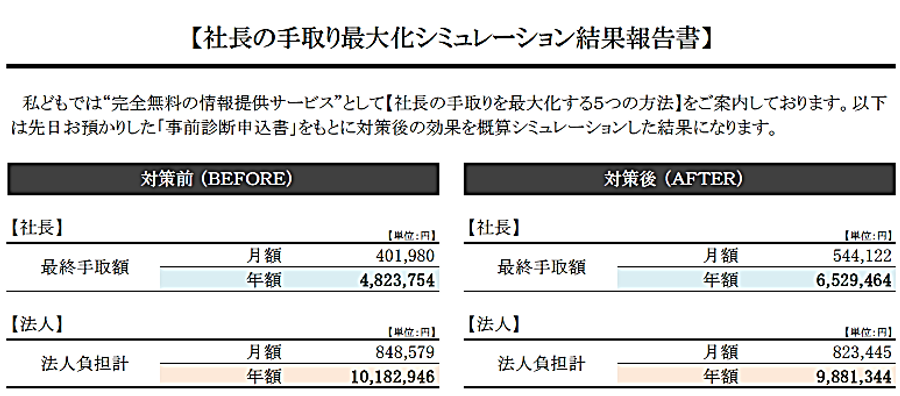

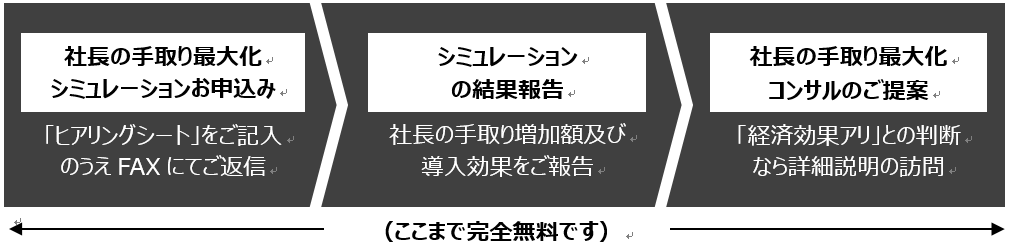

その第一歩として、まずは完全無料で「あなたの場合はいくら手取りが増えるのか?」を事前診断させていただけないでしょうか。診断結果はレポート形式で分かりやすく作成された私どもオリジナルの【社長の手取り最大化シミュレーション】でお知らせします。論より証拠です。実際、私どものコンサルティングで「手取りがどう増えるのか?」を【社長の手取り最大化シミュレーション】で見ていただきましょう。

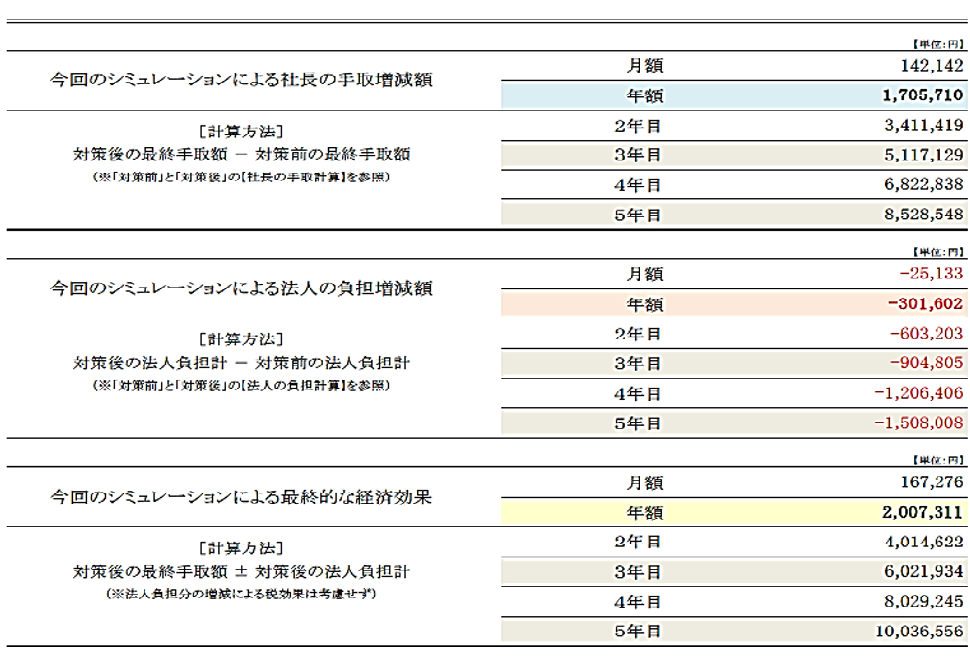

これは、役員報酬900 万円の社長のケースです。ご覧のとおり、【対策前】と【対策後】とでは社長の手取りは「年額1,705,710円」アップしています。5年間でみると「累計8,528,548円」です。一方、会社にしても法人負担分が「年間301,602円」減少しています。5年間でみると「累計1,508,008円」です。すなわち、社長、会社ともに手元に残るキャッシュは増えているわけです。その額は「年額2,007,311円」、5年間でみると「累計10,036,556円」にもなります。

いかがでしょうか?

このケースと同じように、あなたの手取りも“年間百万単位”で増やせるかもしれません。ただし、手取り増加効果(増加額)は人によって異なります。現在の報酬金額やその他の条件によって手取り増加効果は大きく変わってくるからです。従いまして、「あなたの場合はいくら手取りが増えるのか?」をご報告させていただくために、まずは事前診断をご利用いただきたいのです。

その結果をもとに、私どもの【社長の手取り最大化コンサルティング】を導入するかをご検討ください。私どものコンサルティングには初期費用は一切かかりません。報酬については実際にあなたが【社長の手取り最大化コンサルティング】を導入いただき、その効果を検証していただいた場合のみ発生します。それ以外の費用(事前診断費、資料作成費、交通費など)は何もかも不要です。

【社長の手取り最大化コンサルティング|導入までの流れ】

私どもの目的はあなたの手元に残るキャッシュを最大化することです。そのお手伝いをすることで報酬をいただいております。従って、事前診断の結果、「効果が期待できない」と分かれば、大変申し訳ないのですが、逆に今回のご提案はなかったことにさせてください。あなたにとって「大きな効果が期待できる」場合に限り、ご提案させていただきます。

■ 私どもからご提案はいたってシンプルです!

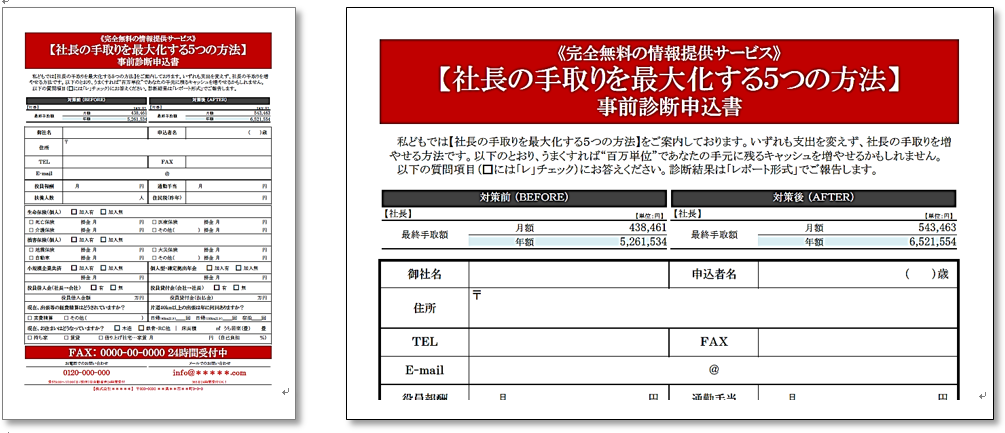

私どもからのご提案はいたってシンプルです。私どもでは書面上の手続きだけで、今すぐ社長の手取りを最大化できるコンサルティングをご案内しております。うまくすれば百万単位であなたの手取りを増やせるかもしれません。以下の「ヒアリングシート」で事前診断できるのですが、いかがでしょうか?

もしあなたの答えが「興味アリ」であれば、今すぐ同封の「ヒアリングシート」をご返送ください。あなたにデメリットもリスクもなし、あるのはコンサル実行後に増える“キャッシュ”だけです。しかも、そのメリットを享受するために必要なのは、たったひと言、あなたが「と・り・あ・え・ず」とおっしゃって、、、

《 お問合せの方に送付する「ヒアリングシート」を私どもにFAXしていただくことです 》

ぜひあなたも手取りの最大化を実現されて、有効な事業活動やプライベートにお役立てください。あなたから「ヒアリングシート」が届くのを、こころよりお待ちしております。

診断書作成をご希望の社長様は遠慮なくお問合せくださいませ。全国対応いたします。(交通費などの請求はございませんので、ご安心くださいませ)<<法人限定>>

導入を検討する際は、契約書類などのひな型は、ご希望の方に無料進呈しております。

どうやって社長の手取りを増やしていくのか?

どうやって社長の手取りを増やしていくのか?

それを解説するのが、この小冊子です。以下のとおり、社長の手取りを最大化する方法は合計15手法あります。うまくすれば1つの手法だけで年間数十万円から数百万円の手取りを増やすことができます。全60ページ。ウェブ上では書き切れなった内容も詳細に網羅しています。また希望者には、無料診断報告書(全33ページ)と具体的な数値をシュミレーションも3社限定/月で無料提供中です。